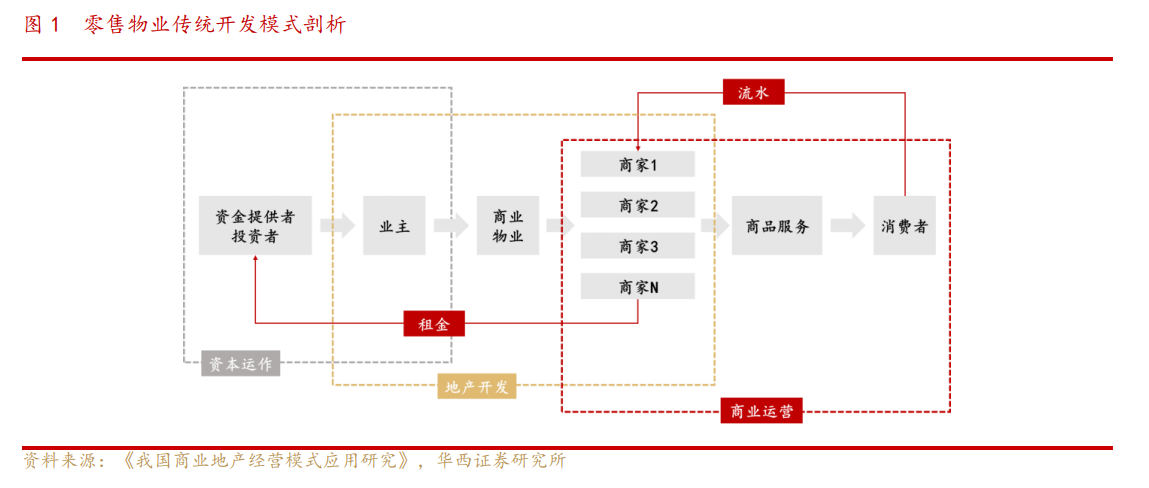

未來零售物業、寫字樓和酒店的金融投資屬性將進一步凸顯。房地產行業進入白銀時代后,地產行業的金融紅利逐漸消退,經營管理所帶來的收益將成為未來行業盈利的重要來源;與住宅地產相比,商業地產并不依賴于銷售獲利,后者主要盈利模式之一是通過經營帶來穩定現金流,有著較為穩定的收益率。在住宅地產“房住不炒”政策和公募 REITs 和資產證券化模式有普及趨勢的背景下,商業地產的流動性相對上升,過去主要通過大宗交易方式出售的商業地產有了更多的退出模式,對商業物業的流通有著積極作用。

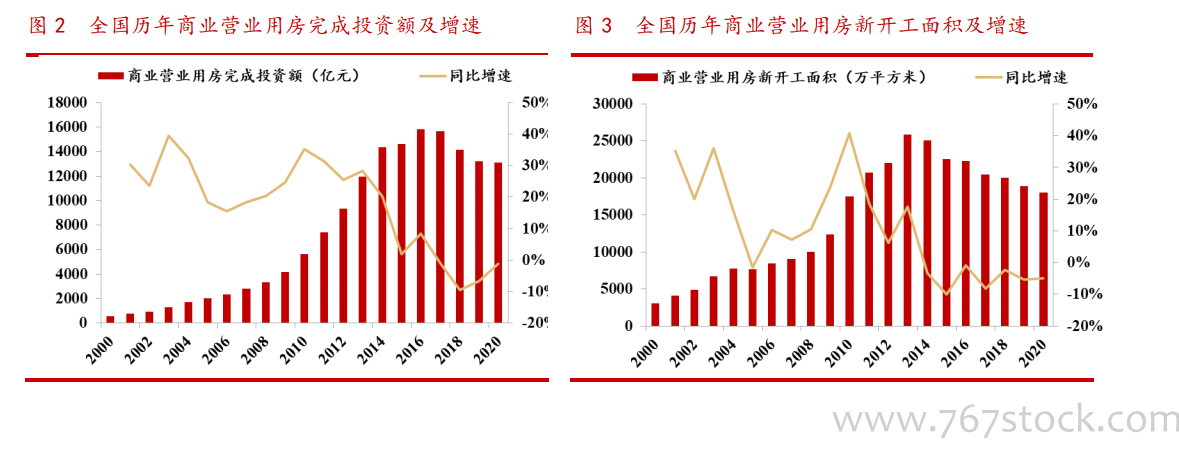

零售物業進入快速增長期,購物中心發展模式在探索中逐漸成型。伴隨著住宅商品房開發的飛速進展,零售物業作為配套,也進入快速發展時期,逐漸吸引越來越多的開發商進軍建設。萬達等商業地產開發商作為這一時段重要的探索者,將其所開發的購物中心產品逐步由購物零售為主的第一代單體商業、第二代大體量商業轉型升級為第三代產品——涵蓋購物、休閑、娛樂、健康的綜合商業體。

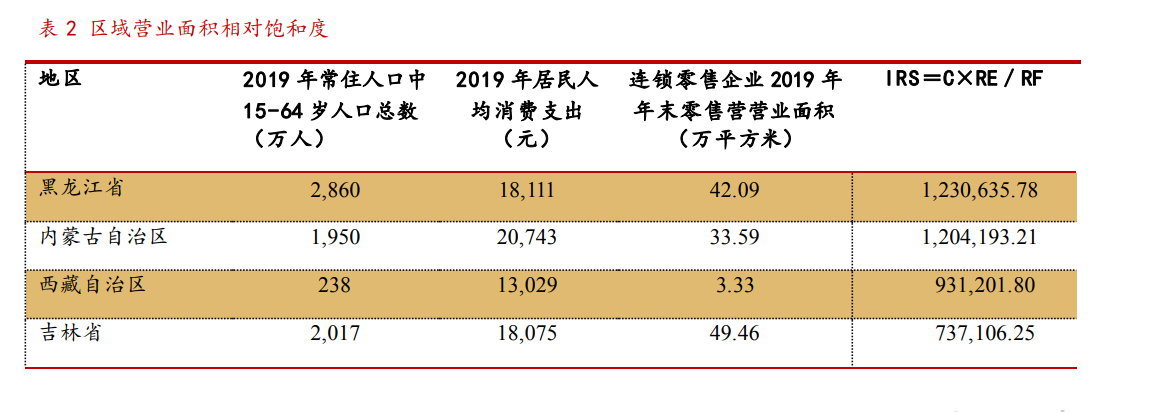

2014 年之后,部分購物中心盈虧難以平衡,整體市場逐漸由增量時代進入存量時代。購物中心作為商業地產的重要組成部分,從區域選址到初始投融資再到招商運營及退出,難度顯著高于住宅商品房,加之上一時期涌入開發購物中心行列的開發商難免良莠不齊,導致部分項目盈利困難;另一方面,部分區域購物中心的規模增速過高,增量難以維系。根據贏商大數據統計,人均購物面積為 0.7 平方米為較為理想的水平,部分區域已大幅超過該水平,商業地產行業整體已進入存量為主的時期,與此同時結構上局部區域供給不足。