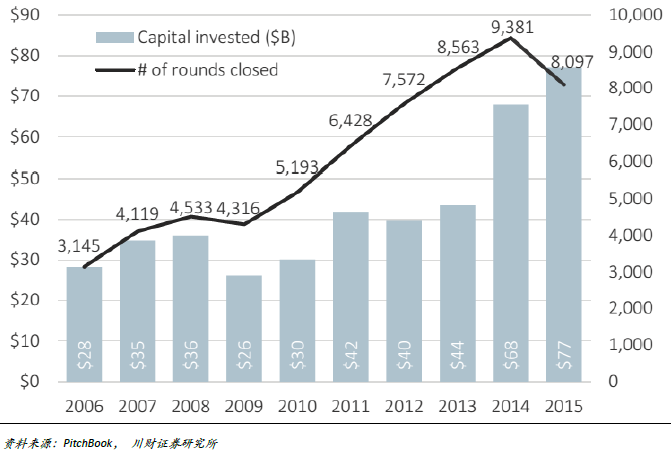

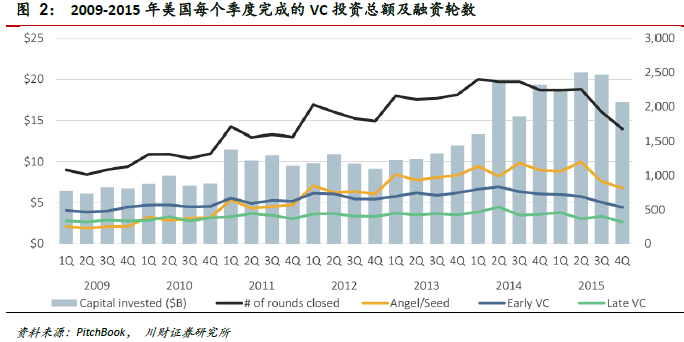

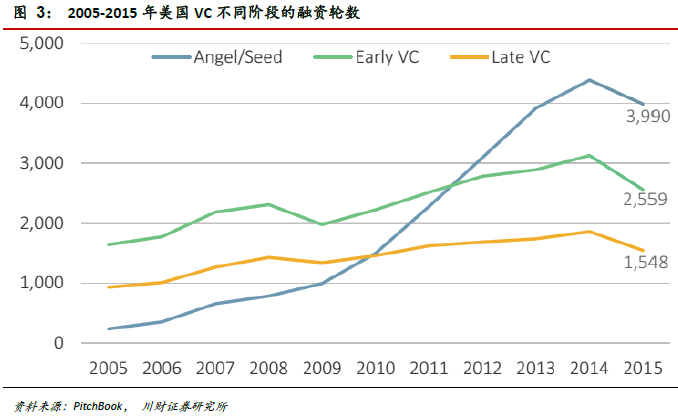

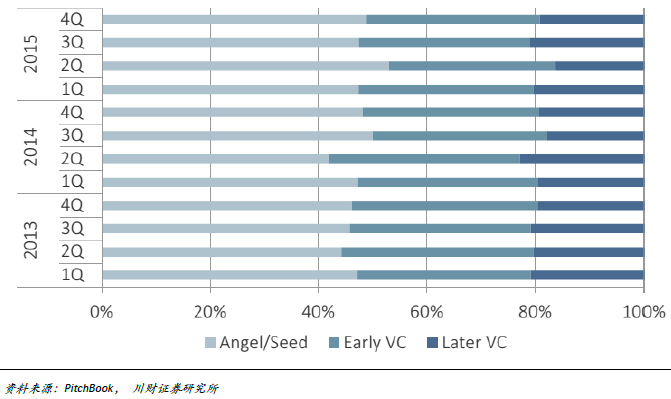

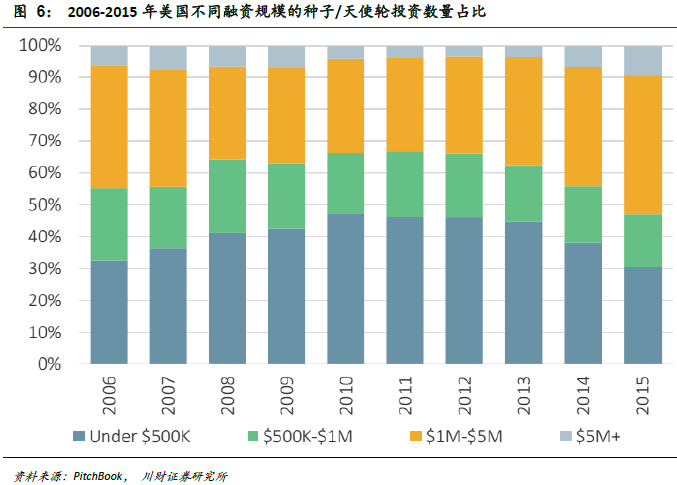

1. 2015 年美國VC 投資已經觸頂。(1)雖然2015 年美國全年的VC 投資額高達773 億美元,刷新近10 年來的記錄,但融資輪數比2014 年的峰值減少13.7%,2015 年下半年相對于上半年更是減少25.8%;(2)2015 年第一輪融資金額是過去11 年最高的,達到81 億美元,但融資數量卻是2010 年以來最少的;(3)盡管在2015 年第四季度種子/天使輪的投資金額達到19 億美元,但融資輪數卻是2012 年第四季度以來最差的,僅為818 次;(4)2014 年年中以來,早期階段的融資困境就已經慢慢上演,融資輪數不斷減少;(5)2015 年第四季度后期融資的融資輪數跌至321 次,是過去6 年來的最低水平,相當于2014 年第二季度峰值的60%;(6)融資規模高于上一輪的輪數在2015 年全年的占比高達67%,是至少10 年來的峰值,但在第四季度該比例卻是多年以來的最低水平;(7)確定性最高的軟件行業的融資輪數同比大幅減少19.3%,(8)2015 年第四季度通過IPO 完成的退出僅有176 起,2015 年通過并購完成的退出為679 起,均為多年以來的最低水平。

2. 2015 年軟件以及制藥與生物科技行業最受VC 青睞。(1) 2015 年美國軟件行業完成了2940 起交易,總融資額達到312 億美元,在VC 總投資中的占比是40%,軟件行業連續多年一直是VC 投資最多的行業;(2)2015 年制藥與生物科技行業獲得了史無前例的93 億美元的融資, IPO 數量大幅增長;(3)2014和2015 年美國VC 投資活躍的原因是投資者樂觀情緒高漲,并且大量非傳統的VC 投資者涌入VC 行業導致可用資金數量暴增,融資規模和估值被拉高;(4)IPO 前景不明,退出依然存憂,并購將保持強勁勢頭。