不良資產歷史:發端政策性,走向市場化。不良資產泛指實際價值低于賬面價值的資產。2002年1月1日起,根據《貸款風險分類指導原則》,中國人民銀行對銀行貸款質量,采用以風險為基礎的分類方法把貸款分為正常、關注、次級、可疑和損失五類;后三類合稱為不良資產。按照我們的理解,不良資產不僅來源于銀行壞賬,非銀行金融機構、非金融企業、個人等各類主體在對外借貸、業務經營、擔保租賃等各類經濟行為中都可能產生不良資產。不良資產行業有著兼具順逆經濟周期、進入壁壘較高等特點。

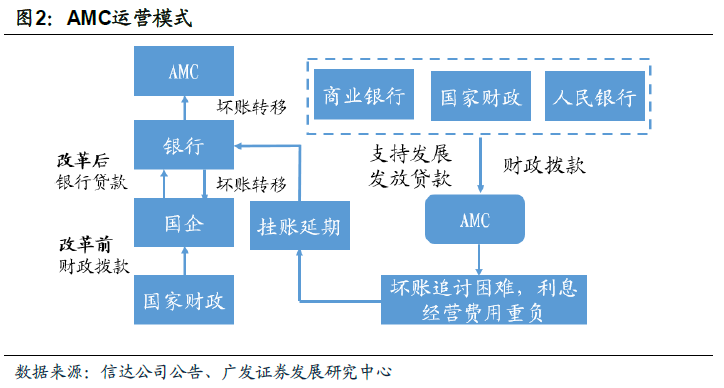

政策性階段(1999年-2006年),政策性任務為主:1998 年和 1999 年國有商業銀行不良貸款率分別高達 33% 和 41%。四大資產管理公司(資產管理公司:AMC)設立,當時被規定為存續期十年,分別對口四大國有商業銀行,目的是為國有商業銀行剝離不良資產(第一次不良資產剝離)。四大資管公司的資金來源于國家撥款和發行債券籌集到的1.39萬億資金。(包括財政部為每家銀行提供的100億元資金、中國人民銀行提供的5700億元的貸款,以及各自對口商業銀行以及國開行發行的8200億元的金融債券),四大資管公司以賬面原值收購不良資產。

商業化轉型階段(2004年-2008年),探索新路徑:此階段,銀行的不良資產以折價的形式賣給四大資管公司。第二次不良資產剝離:信達與東方等資管公司收購中行和建行5400億不良資產。本次不良資產剝離的主要目的是為了國有商業銀行的上市而美化其資產負債表,因為第二次剝離的不良資產形成的時間短,貸款決策的商業化程度較高,貸款分類標準更明確,貸款手續也相對規范。第三次不良資產剝離也發生在商業化轉型階段,2005年,工商銀行4500億元可疑類貸款分作35個資產包,按逐包報價原則出售給四大資管公司。

全面商業化階段(2010-至今),全面開花,蓬勃發展:2010年和2012年,信達和華融分別完成股改,標志著我國不良資產行業進入全面商業化階段。四大資管公司逐漸發展成為全牌照的大型金控集團,發展方向各具特色。國務院批準資管公司開展非金融企業不良資產管理業務,地方性資產管理公司、小型民間資管公司及各類資管服務業態紛紛出現。

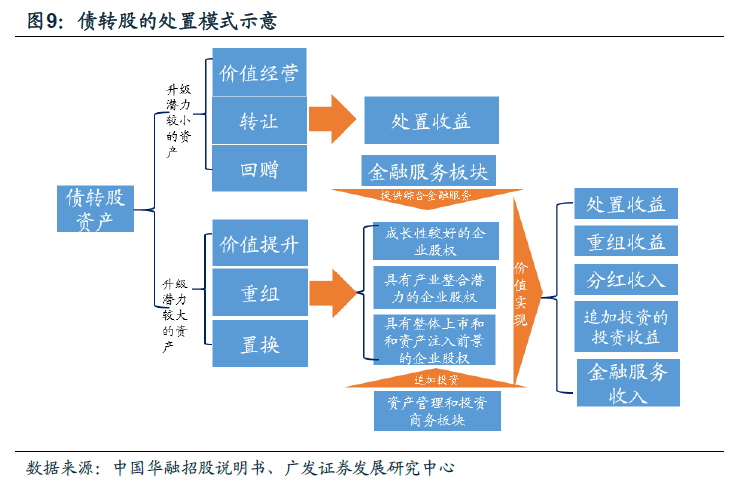

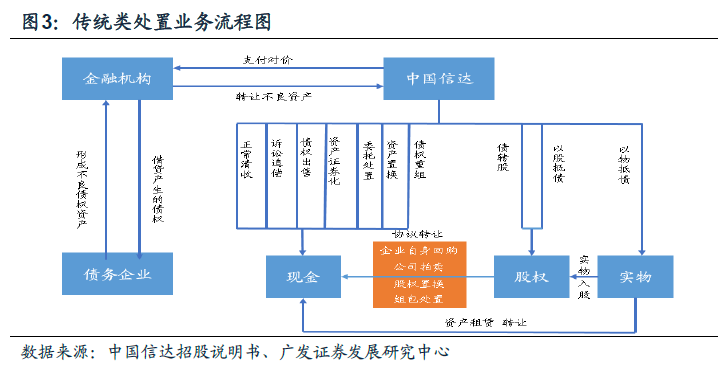

傳統類業務是指不良資產管理公司直接繼承原有的債權債務關系,收益主要來自于最終實際收回的現金流與債權收購成本之間的差額。傳統類業務在收購時并沒有確認處置方式及未來的現金流,因此處置的靈活性和彈性更大。實現收益的方式包括到期正常收回債務、債務重組(若以債轉股、以股抵債、追加股權投資等形式進行債務重組則轉化為投資類業務)、債權轉讓或發生進一步違約時的訴訟追償等,該類業務的處置周期一般為 2-3年。