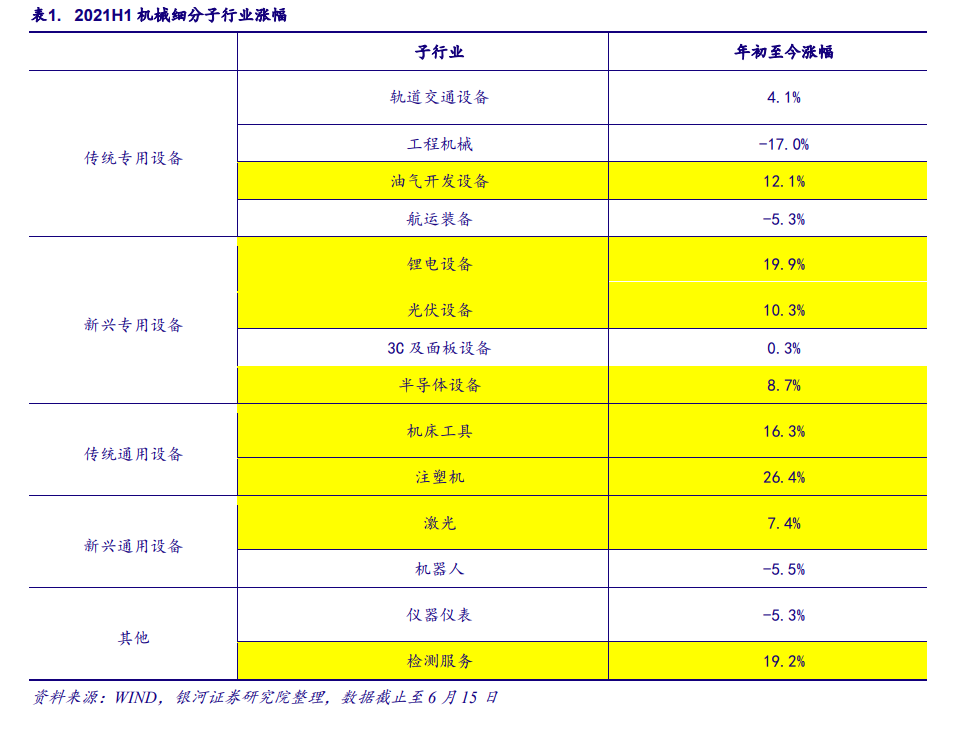

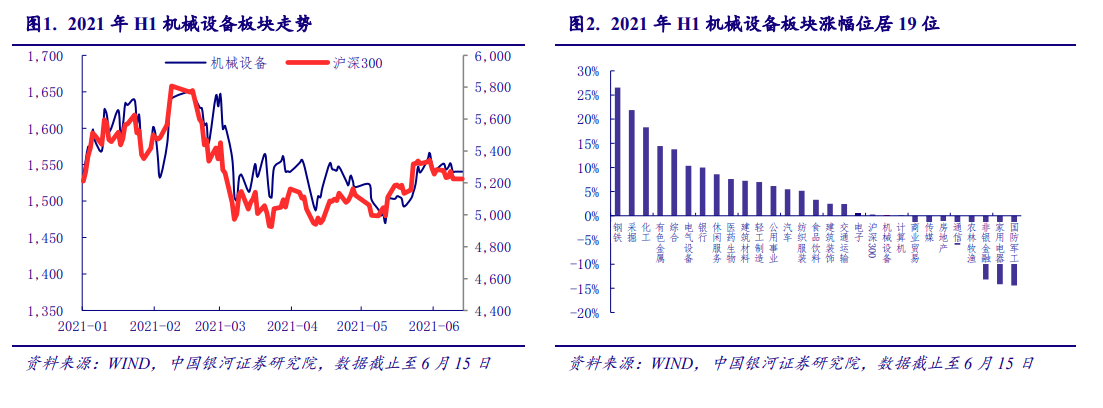

2021 年上半年機械板塊走勢與大盤基本一致。年初至今機械行業累計漲幅為 0.62%,累計漲幅位居 19 位,與滬深 300 指數走勢基本一致。從走勢看,主要分為(1)震蕩上行(2021/1/4-2021/2/18):春節前震蕩上行,大市值股票表現較好,(2)下跌(2021/2/19-2021/5/13):春節后抱團股瓦解,大市值股票有所回調,帶動板塊下跌,(3)觸底回升(2021/5/14-今):市場震蕩探底之后風格轉為挖掘二線龍頭及小市值優質標的,機械眾多細分子領域受益上行,帶動板塊回升。

機械是中游制造業最大也是最主要的板塊,下游涉及固定資產投資各個方面。機械類公司的產品多為資本品,主要為下游擴產所用,所以與下游行業景氣度和需求直接相關。受低基數影響,2021 年 1-4 月份固定資產投資累計同比增速達 19.9%,其中房地產開發投資累計增長21.6%,制造業投資累計增長 23.8%,基建累計增長 16.91%。

我們將機械的投資邏輯拆分為需求邏輯和競爭力邏輯。當前時點,影響機械板塊需求向上的五大因素分別為:制造業投資回升、出口復蘇、新能源革命、機器換人以及更新升級。反映機械公司競爭力的角度有進口替代以及集中度提升(整合)。