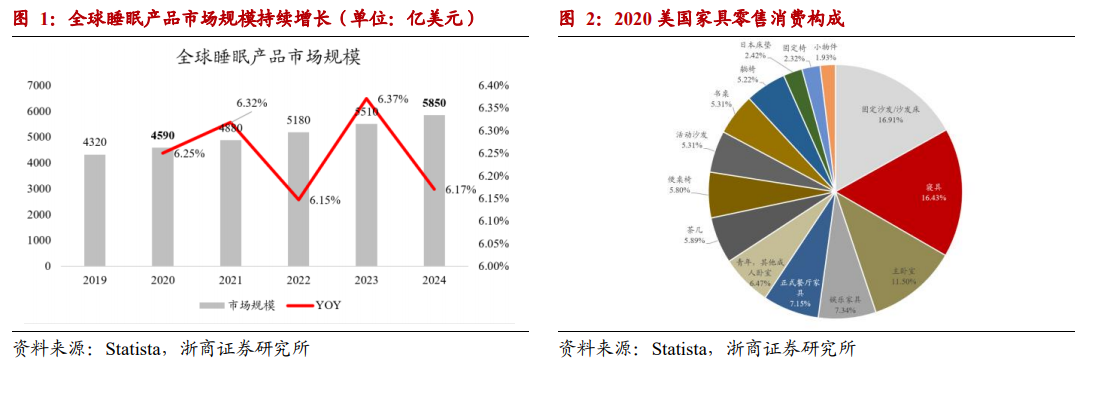

全球睡眠產品市場規模持續擴張,美國寢具是第二大消費品類。根據 Statista 行業數據庫,2020 年全球睡眠產品市場規模達到 4590 億美元(同比+6.25%,含床、床墊、臥室家具等),且預計至 2024 年將保持超過 6%的復合增速達到 5850 億美元,其中美國睡眠產品市場 20 年規模達到 818.4 億美元(+3.6%,占比全球 18%)、已經進入成熟階段,因此以美國作為對標研究床墊市場最為前瞻。具體來看,2020 年美國家具零售額 1152 億美元(+0.6%),其中寢具(包含床墊、床架)零售額達到 170 億美元(+1.25%),占比 16%,是僅次于固定沙發/沙發床品類(16.91%)的第二大消費品類。而在中國,床墊(19 年 768億)目前的市場規模還遠小于廚柜(千億級)、衣柜(千億級)、木門(約 1600+億)、瓷磚(約 3000+億)等品類,成長潛力十足。

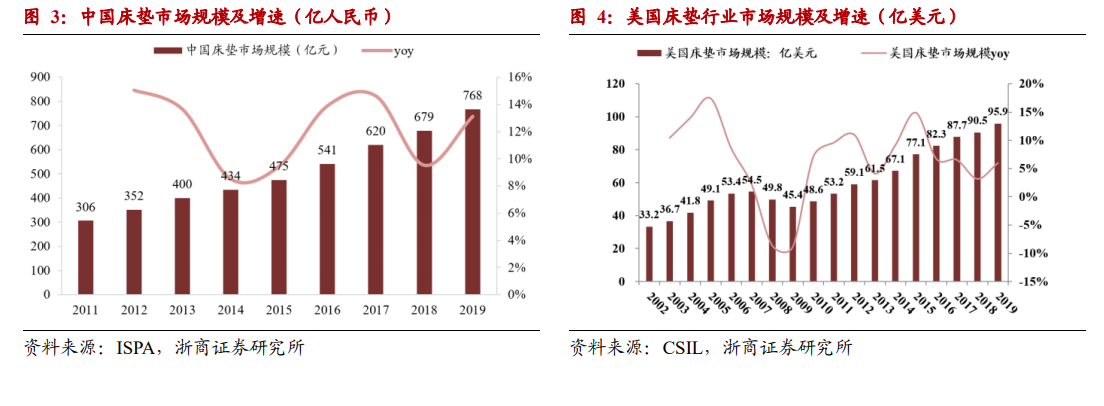

規模對比:美國市場平穩增長,中國床墊行業規模增長迅速,床墊滲透率仍然有較大提升空間。根據 CSIL,2019 年美國床墊市場規模為 95.91 億美元(+5.98%,出廠口徑),15-19 年 CAGR 為 5.6%,保持平穩增長。根據 ISPA 數據,2002-2019 年我國床墊消費總額從 306 億元增長至 768 億元(CAGR 為 12.2%,約合 115 億美元),19 年增速達 13.1%,已經超越美國成為全球最大的床墊市場。然而與發展成熟的發達國家市場相比,中國的人均床墊消費水平仍然較低,發達國家床墊滲透率達到 85%,而中國床墊滲透率僅有 60%,且由于更換頻次的差異,中國人均床墊保有量僅約 0.5 張、美國則有約 1.3-1.5 張。

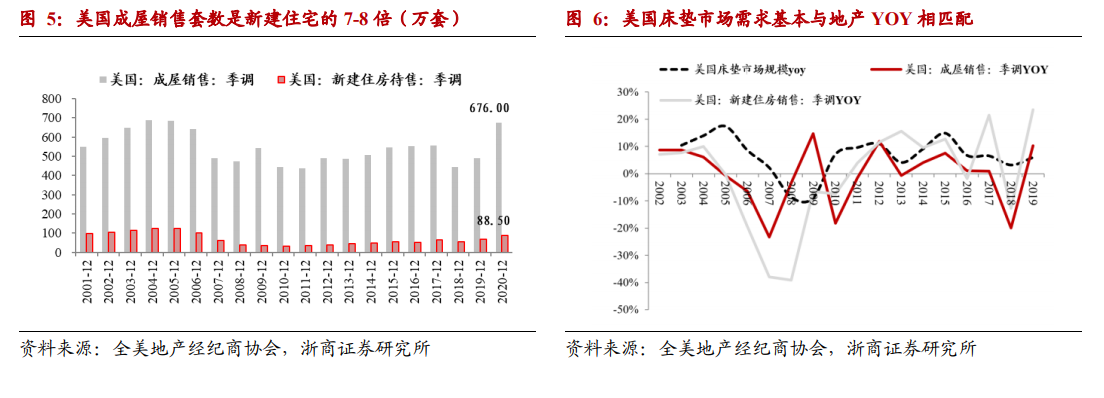

美國市場同樣存在地產后周期效應,但二手房交易后的翻新需求為主導。復盤美國床墊規模增速與新房、二手房(成屋)銷售增速可見,走勢基本趨同,但整體來看由于消費升級拉動消費客單價的提升,即使在 2018 年美國地產銷售下滑時,床墊市場仍然保持了正增長。從需求結構來看,2006 年以后美國市場新房供給逐漸縮量,至 2020 年新屋銷售折年數 88.5 萬套,而成屋銷售折年數 676 萬套,是新房的 7.64 倍,是需求的主導。