集中度情況:家電>軟體家居>定制家居。2020 年空調品牌、軟體家居沙發品牌、定制家居 CR3 分別為 66.5%/17.3%/8.8%。由于家居行業核心零部件占比不高,原材料大多外采,制作門檻相對低于家電,且消費者需求多樣化,標準化難度相對較大,這些因素疊加使得家居行業整體集中度低于家電,而在家居行業內,軟體家居集中度高于定制家居,主要由于手工打制(門檻不高)對定制家居品牌商沖擊較大以及行業服務屬性更強,制造端規模效應影響有限。

品牌商發展現狀:盈利穩定性逐步提升,市場格局加速優化。我們認為頭部品牌商目前正逐漸步入黃金發展期:一方面雖然由于軟體家居企業生產成本中原材料占比較大且部分原材料價格波動相對較大,原材料對品牌商的盈利能力確有影響,但我們通過測算發現,品牌商僅需小幅提價就可較好平抑原材料大幅上漲帶來的沖擊,而且隨著品牌商品牌力的逐步提升以及自主品牌銷售占比的提升,其成本轉嫁能力將進一步增強,整體盈利穩定性將逐步提升。另一方面,市場格局加速優化,雖然目前沙發、床墊品類的品牌集中度整體仍然較低,CR3 分別達 17%/16%,但沙發的細分賽道(功能沙發、中高端市場)已擁有較高集中度,床墊集中度也正加速提升,我們認為整體集中度將逐漸隨著頭部品牌商向中低端市場降維打擊疊加疫情催化下迎來加速提升。

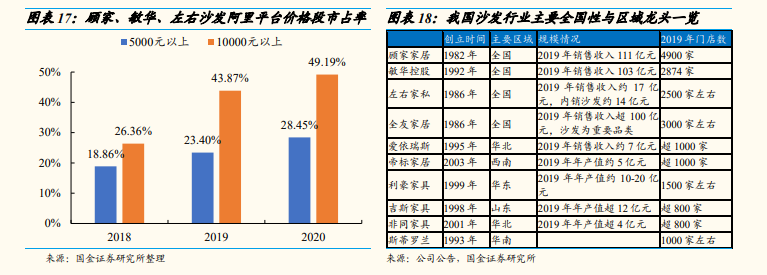

價格維度:中低端分散,中高端相對集中,根據阿里平臺數據,近年來沙發行業集中度逐漸提升,雖然中低端市場仍然較為分散,但中高端市場已經相對集中,截止 2020 年 5000 元以上產品 CR3 已達 28.5%,尤其 10000 元以上產品CR3 已接近 50%。由于全國性品牌較少,中高端基本形成顧家、芝華仕雙寡頭格局,發展格局較優。