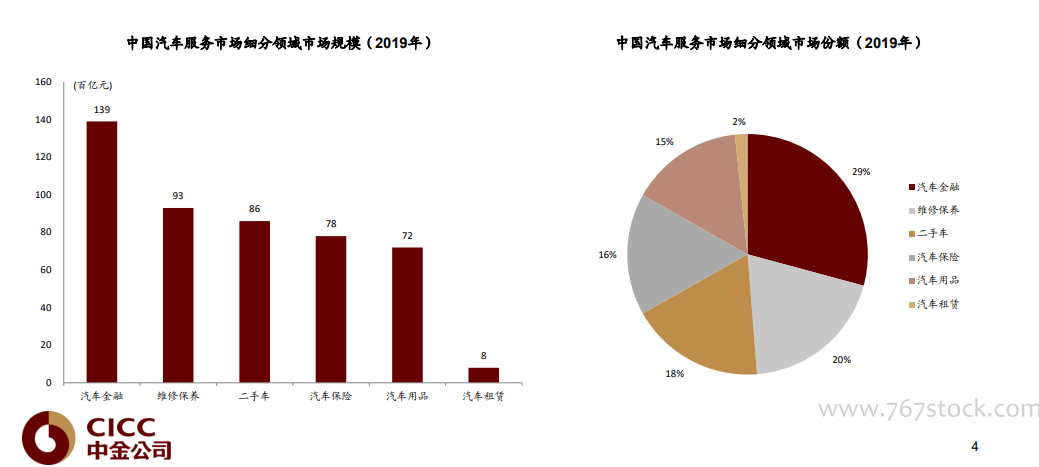

汽車服務市場,包含多個細分千億市場。廣義的汽車服務市場包括消費者自購車到車輛報廢周期內圍繞各個售后環節衍生出的服務,基于汽車的資產、工具和空間屬性,可分為汽車金融、汽車保險、維修保養、汽車租賃、汽車用品及二手車六個細分領域。資產屬性:中國的汽車保有量超2.8億輛,對應資產價值超過30萬億人民幣。對應的交易(二手車批發/零售)、管理(租賃、維修保養及上游的汽配)、金融(汽車金融、保險)均為千億元人民幣的市場規模。工具屬性:汽車作為出行工具,車主用車離不開導航、加油、停車等基于位置的服務,也離不開違章查詢、交罰款等數據類服務。空間屬性:車內空間是車主在家庭、辦公室后,停留時間最長的私密空間。很多車主熱衷于裝飾車內空間,使自己在車內的體驗更好、更舒適,由此催生出千億元人民幣市場規模的汽車用品市場。

中國汽車服務市場歷程:分散->4S體系->洗牌->科技創新。中國維修保養市場目前是全球最大的后市場之一,發展可以分為四個主要階段:1)上世紀90年代:汽車服務萌芽期,服務對象主要是公務車,汽配、汽修廠開始萌芽:當時中國的私家車消費剛剛起步,汽修市場仍以服務公務用車的綜合維修廠為主導;隨著汽車數量逐漸增長,國營綜修廠難以滿足各類車型維修所需的專業維修技術和配件信息。在此背景下,依托汽配城開辦的個體維修店和維修技師開辦的社區店越來越多,并逐漸發展成小型的維修連鎖; 2)2000—2008年:4S興起使私家車規模開始高速發展,海外售后連鎖品牌進入中國:4S店模式引入國內后迅速成為后市場的主導,期間中國汽車產銷呈爆發式增長,汽車保有量急劇增加。同時,國際連鎖汽修企業開始進入中國,并在沿海城市成立汽修連鎖店;隨后輪胎、潤滑油等易損件和保養件品牌進入國內,以提供換胎、保養等形式搭建連鎖網絡。此外,國內一些頗具技術實力和客戶積累的大型維修廠,開始轉型連鎖模式;3)2009—2015年:資本與新技術推動下的新商業模式不斷涌現:國內出現區域性第三方維修連鎖龍頭,與4S店并行;伴隨移動互聯網普及,創新企業圍繞電商化、O2O及新零售探索;最早出現了以輪胎和保養易損件為主的汽配電商,其以廠商授權直銷或利用集采優勢實現更透明低廉的價格。由于后市場重服務的屬性,2C汽配電商相繼轉型O2O模式;與此同時,一些新興企業開始探索上門服務模式,憑借減免固定資產投入,匹配維保資源和需求。在移動互聯網的背景下,資本與新技術雙輪驅動,推動后市場快速發展;4)2016年—至今:線上線下深度融合,新模式新方向開始逐漸清晰:經過大量的創新嘗試,資方開始回歸理性,使模式創新逐漸回歸商業本質,大量后市場純粹的模式創新型企業夭折。存活下來的具備良性商業模式的后市場企業,則更加重視線下服務能力與線上互聯網技術的深度結合,同時實力雄厚的大型電商平臺隨著生態的日趨成熟也紛紛開始發力后市場,促使后市場不斷成熟。

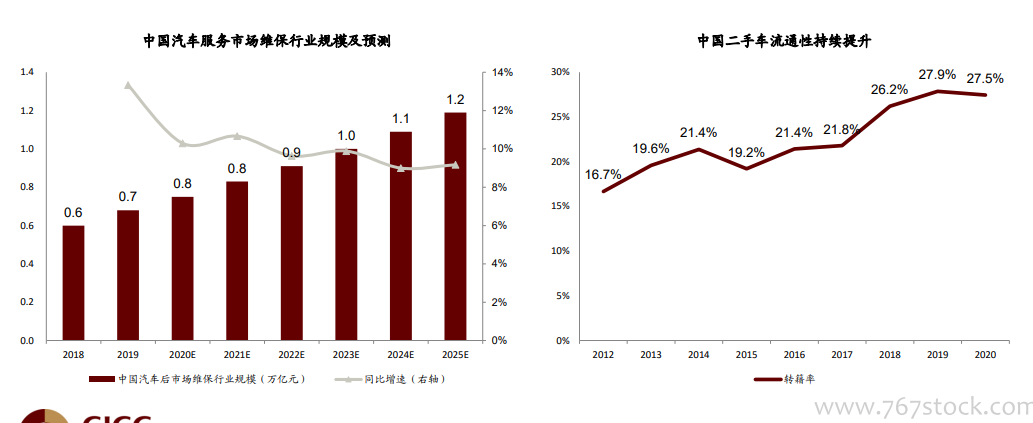

中國汽車服務市場規模潛力大,優化空間更大。市場蛋糕仍在不斷擴大。汽車服務市場的規模預測基于汽車保有量*單車年均維保費用,而影響維保費用最核心的因素則是車齡、汽車單價及行駛里程等幾個因素。我們認為,仍然長期存在多個樂觀催化因素,分別為:1)中國汽車保有量增長至美國水平,但人均保有量仍較低;2)中國平均車齡穩步攀升,對應更高維保費用且車輛脫保帶給獨立售后市場機遇;3)中國新車銷售ASP提升帶來維保費用增加;4)車主年輕化,且更愿意為便捷、省心的汽車服務買單;5)政策端推動配件流通透明化和標準化。二手車快速發展,推動服務需求攀升。受益于限遷政策的全面取消和稅改政策的出臺,二手車在全國范圍內的流通性和銷售額有望進一步提高。部分等待交易的二手車因為并不繼續上路行駛無需進行維修保養;在二手車流通上路后,二手車將有望得到更多的維修保養機會,我們認為這也將為汽車服務市場帶來新的活力。