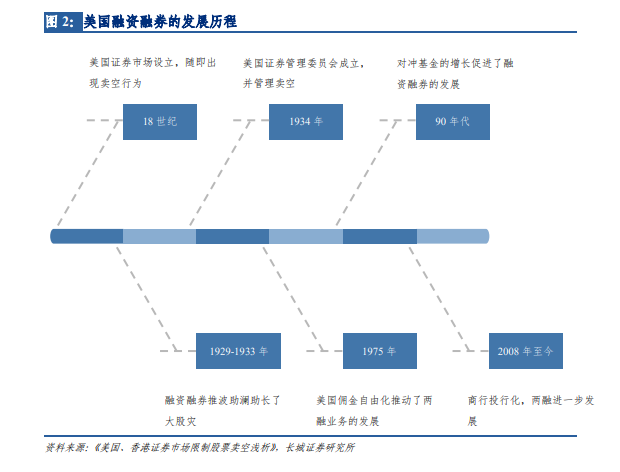

大蕭條之后的業務規則及監管體系形成。由于金融市場迅速發展,美國融資融券業務在對信用的需求下形成。在 19 世紀,美國融資融券業務交易已經出現,但是有效的交易管理制度并未形成。1929 年至 1933 年的經濟大蕭條引發的股市暴跌使得政府開始去思考信用交易制度的建立。隨后賣空的多次出現讓美國聯邦政府建立了保證金式的交易制度。美國國會在 1933 年和 1934 年通過了《證券法案》、《證券交易法》,以此規范市場制度,同時設立聯邦證券委員會作為證券市場的執行與監督機構。

08 年后商行投行化,促進兩融業務發展。在分散信用模式中,由于市場環境高度透明與信用體系高度完善,證券信用交易主體的融資融券需求可以互相滿足,投行通過回購協議抵押被抵押物,以融入更多資金。機構大量將資金投資于回購協議,1990 年政府機構、基金、養老金賬戶、境外投資者、非金融企業分別持有回購協議資產的 23.9%、9.1%、4.3%、2.4%、0.3%。回購協議為美國交易經紀商和存款性銀行大量融資,占比分別為 52.2%、47.8%。1988 年以前,投行回購協議業務的正回購和逆回購規模相差不大,1988 年以后,回購協議負債增長速度大于資產增長速度,回購協議業務開始支持投行證券交易持倉。兩融業務是回購協議中所使用的抵押物的來源,抵押物與資金的二次轉換極大地提高了流動性。回購協議曾是美國投行最主要的短期融資方式,占據融資結構的三分之一,但在金融危機后由于高風險證券化產品接受度逐漸下降,回購占負債比大幅降低。結構化融資是美國高杠桿來源之一,在短期無抵押融資中,結構化融資占據了主導地位,高盛在 2008 年、2012 年、2018 年的混合金融工具均超過 100 億美元。

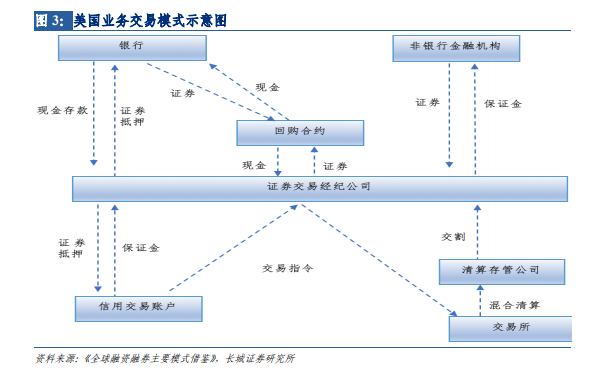

業務交易模式。美國的信用交易制度在不斷試錯與發展中完善與進步。美國發達的金融市場是其逐步建立起市場化的融資融券模式的重要保證。美國市場信用主體擁有成熟的內在風險控制機制,金融機構自主性強,投資者相對成熟,這些是信用交易制度建立的重要條件。在這種分散授信模式中,不存在專門的中介機構,監管者不對證券公司的融資融券借貸關系主動干預,而是只對市場運作規則做出一致的制度性安排并嚴格監督。此模式采取市場化的方式,任何機構只要有資金的富余者與證券的持有者,都可以進行證券的相互融通。