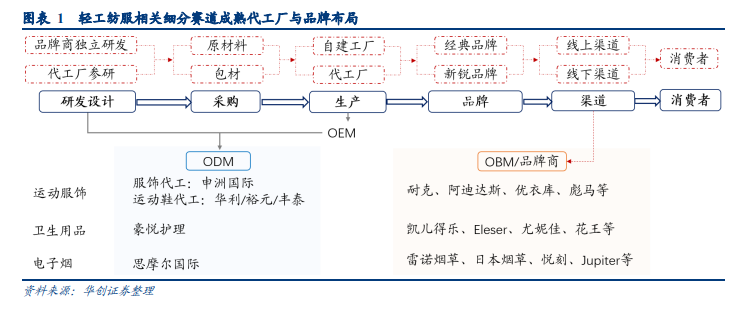

產業鏈專業化分工漸成趨勢,成熟產業鏈強生產與大品牌強強聯合,壁壘深化實現對產業鏈利潤的合理分配。消費品在產品研發、生產、銷售等過程中涉及眾多環節,品牌直接面向消費者,是消費者和商家之間的信用契約,一旦品牌對某一細分品類實現綁定和強背書,品牌則可憑借消費者信任、情感賺取溢價,并更容易加深消費者認知,強化粘性復購并不斷拓寬受眾。產品是品牌的主體和直觀表達,其生產制造所依賴的原材料、人力、設備、管理構成重資產,全產業鏈布局下負重高管理邊界有限。為實現利益最大化和效率最高化,細分賽道產業鏈專業化分工漸成趨勢。消費品領域中,電子消費品、服裝、化妝品、衛生護理、電子煙等細分賽道均跑出大市值代工廠和成熟品牌商,成熟產業鏈上強生產與大品牌強強聯合,深化賽道壁壘并穩定產業鏈各環節格局,實現對產業鏈利潤的合理分配機制。

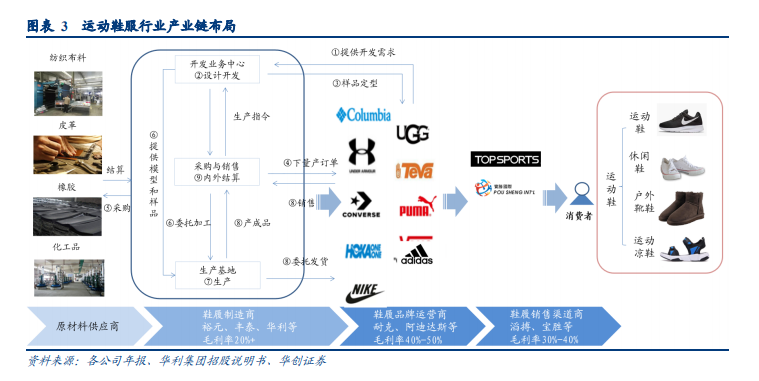

運動鞋服產業各環節競爭充分格局清晰,各環節龍頭強強聯合深化壁壘,專業化分工趨勢明顯,制造代工環節重要性凸顯。運動鞋服產業經過充分的競爭,成為紡織服裝這一成熟行業的優質賽道,產業鏈分工清晰明確并不斷深化,上游供應商、中游制造商、下游品牌商和渠道商各環節均角逐出成熟龍頭,各環節龍頭企業強強聯合深化壁壘。品牌商鏈接終端消費群體具備粘性,議價能力較高分得較高利潤,加價倍率在 4-8 倍之間;代工生產環節利潤主要來源于配合品牌規模化生產、輔助部分研發、原材料創新,毛利率約 20%-30%,渠道商滔搏、寶勝毛利率約 30%-40%。目前全球頭部品牌著力于品牌建設,上游多采用代工委托的專業分工模式,如 Nike、Adidas、VF、Deckers、Puma 等,安踏、特步等本土鞋企也逐漸降低自產比例。在該趨勢下,制造商和品牌商相互依存,因此知名品牌商多傾向于和各項實力過硬的大型制造商合作,專業化分工趨勢明確,代工制造環節重要性凸顯。

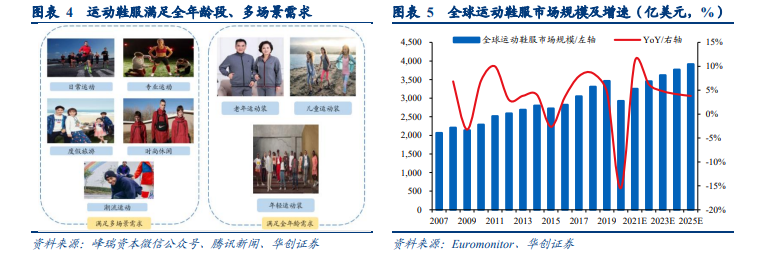

賽道概覽:運動鞋服賽道屬性優質體量龐大,增速領跑持續堅挺。目前運動鞋服行業全球行業終端體量約 3000 億美元,以單個位數增速中樞持續擴容。相比一般服飾,運動鞋服行業產品相對標品,不賦予產品特有的身份歸屬和風格編碼,款式、色彩搭配和時尚元素為輔助作用,運動消費場景下產品損耗和更換比例更高,產品技術和性能的快速提升促進產品更新迭代,疊加頭部品牌效應,產品復購率較高。同時,運動鞋服適應場景多樣化,可滿足競技運動、日常運動、日常休閑、時尚休閑和度假旅游等多個場景需求。在運動休閑的新趨勢下,運動服飾憑借較高的舒適性進入日常生活。因此,運動鞋服行業突破性別、年齡、風格、消費場景的限制,客戶群體基數較大,行業增速高于非運動鞋服行業,未來復合增速仍有望領跑各類服飾細分賽道。現代生活健康生活理念逐漸提升,全民健身熱潮帶動全球運動鞋服市場增長,產品滲透率有望持續提升,終端持續景氣堅挺。