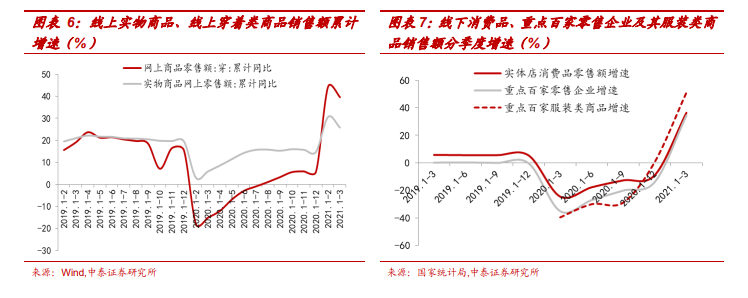

整體恢復趨勢明顯,線上表現優于線下。從行業數據看,國內市場在疫情有效控制下,需求于 20Q2 企穩,20Q3恢復增長,21Q1 在低基數下大幅反彈,其中可選消費品彈性更大。在冷冬及春節延后的催化下,紡服需求大幅回暖。2020/21Q1 全國社零分別同比-3.9%/+33.9%,紡服社零同比-6.6%/+54.2%。海外方面,紡織品 出 口 主 要 受 益 于 防 疫 物 資 需 求 增 長 , 2020/21Q1 分 別 同 比+28%/+40%;服裝需求隨著海外疫情逐步效控以及疫情期間低基數下,2020/21Q1 分別同比-9%/+48%。

各渠道均呈恢復趨勢,線上整體表現優于線下。分渠道看,線上線下均呈快速恢復趨勢,而得益于疫情下線下人流受限,消費習慣向線上轉移,線上整體表現優于線下。網上服裝銷售額累計增速已于 2020 年 8 月轉正,全年同比+5.8%,21Q1 同比+39.6%(去年同期物流受阻、需求減少)。線下方面,重點百家零售企業服裝類商品銷售恢復快于行業,2020/21Q1 增 速 分 別 較 實 體 店 消 費 品 零 售 額 +9.6/+14.7PCTs 至+0.8%/+51.1%,說明頭部品牌競爭優勢更強。

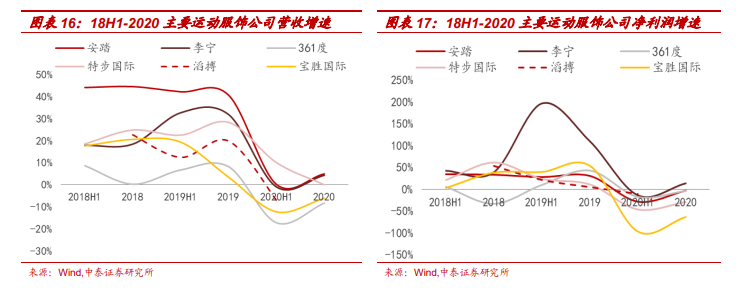

運動服飾:龍頭品牌率先復蘇,國牌市占率有望提升。頭部運動品牌表現亮眼,安踏、李寧、特步終端流水已于 20Q3 恢復正增長,其中安踏、李寧全年營收均實現近 5%增長。21Q1 在 H&M 事件催化下,國牌熱度大幅提升,使得短期銷售爆發式增長,終端遠超 2019年同期水平。安踏旗下各品牌中,21Q1 主品牌/FILA 品牌/其他品牌流水分別同比+40%~+45%/+75%~+80%/+115%~+120%,較 2019Q1 流水分別+LDD/+65%~+70%/+95%~+100%。同樣,李寧全平臺流水同比+85%~+90%,其中線上增幅達 100%,線下同比+80%~+85%,預計分別較 19Q1 +50%+/+120%+/+40%+。后續二者有望受益于品牌力及營銷資源的提升(事件后李寧、安踏分別官宣了頂流肖戰、王一博為新代言人),增強市場競爭優勢。