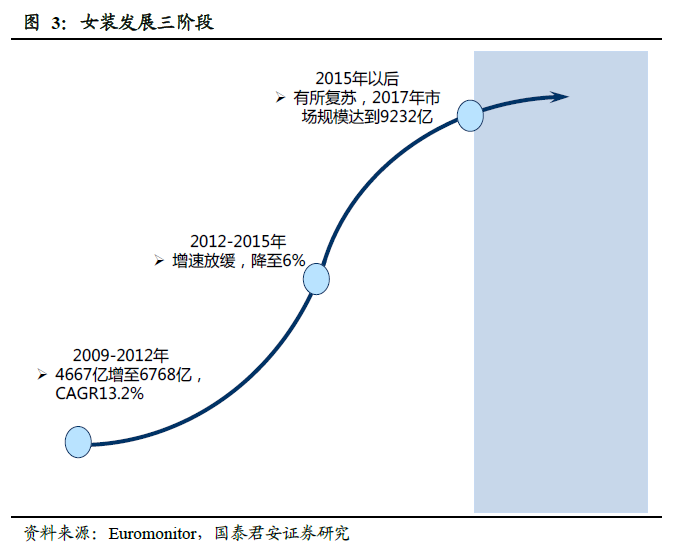

女裝行業整體平穩增長。近年來中國女裝行業整體發展呈現持續上升態勢,2010-2017 年我國女裝市場規模由5330 億元增長至9232 億元,復合增速達8.2%,遠超服裝品類整體增速。2017 年女裝市場規模達到9232億元,占總服裝市場的比重達到49%。預計2018 年女裝市場規模可以達到9522 億元,女裝市場是整體服裝市場中增速穩定且體量規模較大的子行業。

女裝市場集中度低,高端女裝更為分散。相對于男裝,女性服裝需求更為多樣化。時尚的本質在于個性,個性又決定了女性對于單一品牌的需求有限。故而女裝行業市場較為分散。2017年我國運動裝市場CR10為59.1%,運動品牌巨頭們瓜分了近六成的市場。同時期,男裝CR10為16.4%,而女裝僅為8.2%,市場集中度顯著低于男裝。長期以來女裝行業CR10約在運動裝的十分之一區間徘徊。女裝市場不僅國內品牌眾多,競爭激烈,國際品牌也占據相當大的份額。高端女裝更是服裝領域中集中度最低的細分行業。

女裝行業集中度不斷提升。雖然女裝市場分散,但是從時間維度觀察,我國女裝行業的集中度在持續攀升中。2008年至2017年,我國整體服飾CR10從5.8%增加至7.3%。按子行業細分,男裝CR10 從2008年的10.6%增加至2017年的16.4%。而女裝由于競爭充分,集中度較低,自2008年以來CR10增幅最小,從2008年的6.2%提升至2017年的8.2%。目前女裝市場高度分散化,尚未出現具有絕對領先地位的行業龍頭,這為新晉品牌提供了生存空間。我們預計,未來多品牌運作的優質女裝公司市場份額將會逐漸擴大,形成具有絕對優勢的品牌集群。