繼續呈現較強的成長性。2020 年微眾銀行總資產同比增長 19%,網商銀行總資產同比增速123%;微眾銀行營業收入 198.8 億元,+34% YoY,歸母凈利潤 49.6 億元,+26% YoY;網商銀行營業收入 86 元,+30% YoY,歸母凈利潤 12.9 億元,+2% YoY。對比主要上市銀行(頭部國有行、股份行及城商行)2016-2020 年資產與利潤增速,微眾銀行 CAGR 分別達到 60.7%和 87.5%,網商銀行 CAGR 高達 50%及 42%,遠高于其他上市銀行均值的 8.0%和 4.7%。

微眾盈利能力維持高位。2020 年微眾銀行 ROA 錄得 1.55%,ROE 錄得 26.69%,網商銀行分別錄得 0.57%和 10.49%。杜邦分析顯示,相比上市銀行,微眾銀行能夠平衡好資產收益、營運成本投入和信用成本投入;網商銀行盈利能力則受限于利息收入、非息收入和資產減值等科目,其中,推測快速擴表可能放大了 ROA 的分母項。

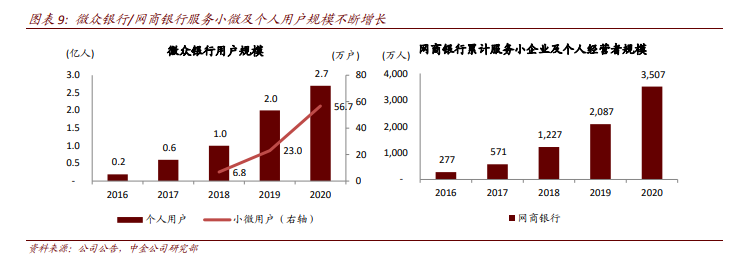

微業貸/微粒貸持續放量覆蓋更多長尾金融需求。2020 年微眾銀行小微企業貸款余額同比增長 156%,遠高于其他各項貸款增速。其中,微業貸服務已觸達超過 188 萬戶企業法人,為其中超過 56 萬戶提供了信貸服務,觸達及授信客戶同比增速均在 100%左右,連續 3 年超過 60%的企業客戶為首次獲得銀行貸款。個人用戶方面,“微粒貸”充分展現出“既普且惠”的發展特色,客戶覆蓋全國 31 個省逾 560 座城市,連續三年約 80%貸款客戶為大專及以下學歷或從事非白領服務業或制造業,筆均貸款僅 8,000 元。綜合來看,微眾銀行已經具備為小微客群提供包括銀行賬戶、存款理財、支付等全方位的金融服務。