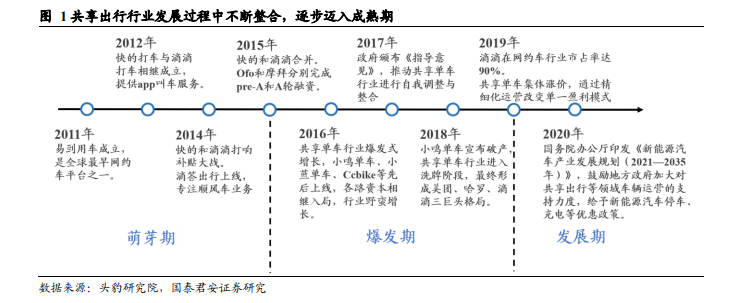

出行供需+互聯網技術孕育共享出行,快的與滴滴相繼入局。共享出行的實現是將出行的供需與互聯網技術相結合,該業務模式首先被應用于傳統的汽車租賃公司。2010 年 5 月,易到用車成立,是全球最早的網約車平臺之一。2012 年,快的打車和滴滴打車相繼成立。隨著各路資本相繼入局,快的和滴滴打響補貼大戰,最終于 2015 年完成合并。此后,網約車平臺不斷整合,截止 2019 年,滴滴在網約車平臺的市場份額達90%,網約車平臺形成一強多極的局面。

共享單車行業野蠻生長,政策出臺推動行業整合。為解決短途出行問題,同時作為中長途共享出行的補充,共享單車行業營運而生。2015 年,ofo和摩拜先后完成 pre-A 和 A 輪融資,并開始運用低廉的騎行費用和免押金政策搶占市場。與此同時,小鳴單車、CCbike、一步單車、小藍單車等紛紛入局,行業出現野蠻生長態勢。2017 年 8 月,交通運輸部等 10部門聯合出臺《關于鼓勵和規范互聯網租賃自行車發展的指導意見》,推動共享單車行業進行自我調整與整合,行業進入洗牌階段,最終形成美團、哈羅、滴滴三個全國性共享單車巨頭,以及數個地方性共享單車品牌共同競爭的新格局。

資本市場趨于理性,政策加碼帶來新機遇。自 2017 年出臺《關于鼓勵和規范互聯網租賃自行車發展的指導意見》以來,共享出行投融資事件與金額逐年下降,資本市場熱度冷卻,行業內部開始整合。2020 年 11月,國務院辦公廳印發《新能源汽車產業發展規劃(2021—2035 年)》,鼓勵地方政府加大對共享出行等領域車輛運營的支持力度,給予新能源汽車停車、充電等優惠政策。隨著“碳中和”、“碳達峰”相關政策的推出,共享出行領域逐漸步入成熟期,并迎來新的機遇。