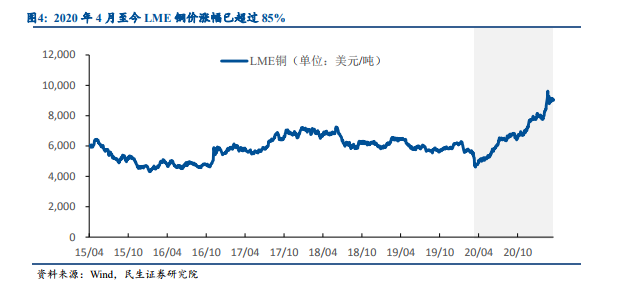

LME 銅價持續上漲,2020 年 4 月至今漲幅接近 90%。從 LME 銅價的走勢來看,2020 年初受疫情沖擊影響,LME 銅價出現短暫下跌,2020 年 4 月初 LME 銅價約為 4800 美元/噸,之后 LEM 銅價持續攀升,至今價格已超過 9000 美元/噸,價格上漲幅度接近 90%。LME 銅價近乎翻倍上漲,背后的推動因素主要有以下三點:1)傳統需求恢復疊加新能源發展共同拉動:隨著疫情得到有效控制,全球經濟開始復蘇,與銅需求有關的地產、基建、消費電子等行業快速回暖;各國政府的新能源發展規劃逐漸明確,帶動新能源汽車、光伏和風電等行業快速發展,據中國產業信息網測算,一輛新能源汽車的銅用量是傳統汽車的 2-4 倍,大幅提升對銅的新增需求。2)疫情沖擊抑制銅產量:秘魯是全球第二大產銅國,受秘魯政府在疫情期間采取防疫封鎖措施的影響,2020 年秘魯產銅 215 萬噸,同比下降 12.5%,導致全球銅產能大幅下滑;智利 Escondida 銅礦(全球最大的銅礦,產量約占全球銅礦的 5%)于今年 2 月罷工停產,罷工影響持續了一個多月,最近才得以緩解;歐洲各國仍然不同程度受到疫情影響,目前倫敦金屬交易所的銅庫存水平已降至 15 年低點。3)美國寬松的貨幣政策影響:由于大眾商品以美元定價,美國的貨幣寬松政策使美元貶值,推動銅價格上漲。

電子銅箔受銅價和銅箔加工費影響,2020 年新能源汽車市場快速發展,鋰電銅箔擠占電子銅箔產能,導致目前電子銅箔加工費用上漲。由于鋰電銅箔的性能要求高于電子銅箔,對應更高水平的毛利,加上此前 PCB 下游需求尚未真正回暖,導致多數銅箔廠商將產能轉向生產鋰電銅箔。此外,2020 年新能源汽車市場銷量快速增長,大幅提升對鋰電銅箔的需求,主要鋰電銅箔廠商都處于滿產狀態,甚至部分電子銅箔產能轉向生產鋰電銅箔。隨著下游需求快速復蘇,電子銅箔的需求旺盛,進而帶動加工費用上漲,參考銅箔廠商超華科技,2020 年下半年銅箔加工費上漲約 30%-40%。

銅箔的擴產周期一般為 2-3 年,短期新增產能有限,進一步推高銅箔價格。在下游旺盛的需求帶動下,主要銅箔廠商基本處于滿產狀態,而銅箔的擴產周期一般為 2-3 年,短期內產能難以增加。此外,國內生產 6μm 及以下銅箔的核心設備主要從日本進口,設備的采購周期較長,比如從日本進口的陰極輥供貨周期長達 24 個月,需要提前幾年采購,且日本相關設備廠商的擴產意愿不強,導致國內在建和規劃產能的真正釋放尚需時日。因此,在目前銅箔產能緊張和新增產能有限的背景下,電子銅箔漲價的趨勢短期內難以逆轉。