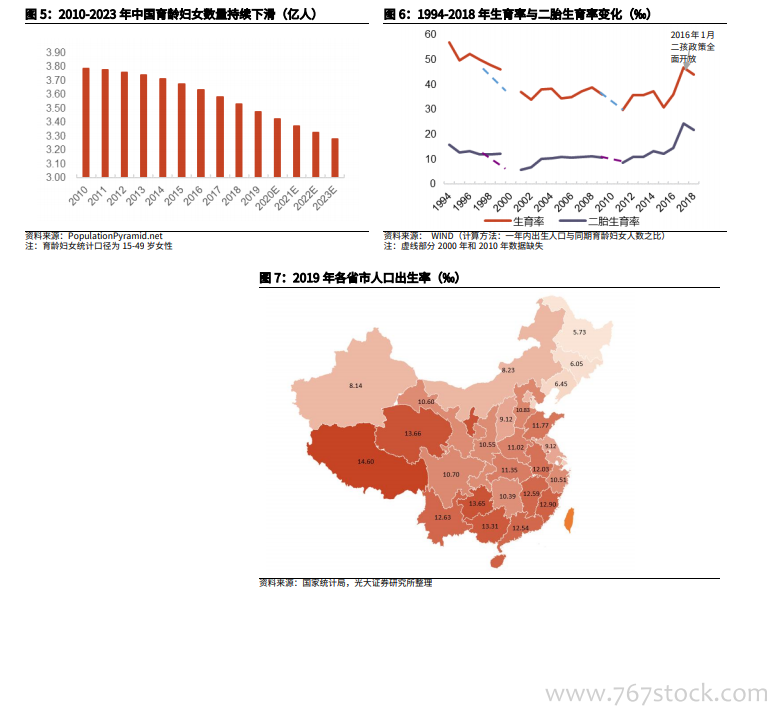

嬰幼兒配方奶粉市場消費量受到新增人口數&母乳喂養率的共同影響。嬰幼兒人口的下滑影響了整體嬰幼兒配方奶粉市場消費的基數,母乳喂養率的提升對行業規模亦有沖擊。新增人口數量:2008 年以來,我國的新增人口數量呈現持續低增長,2016年受全面二孩政策的實施,新增人口數量同比短暫攀升至 8%。政策放開后,二孩占比有所提升,2019 年新生人口中二孩比例達到 57%。母乳喂養率:1)0-6 個月純母乳喂養率近年來有所增長,但純母乳喂養率僅影響一段奶粉的銷售額(根據 Euromonitor,占比僅約為 25%),因此純母乳喂養率提升對市場規模影響較小。2)同時,受到寶媽們自身條件和產假的限制,6-36 月大嬰幼兒的母乳喂養更多地由二段三段奶粉代替。因此,總體來看母乳喂養水平的提升將是較為緩慢的過程。

0-6 個月純母乳喂養率有所提升,但近年來速度放緩。2017 年國務院發布《國民營養計劃(2017-2030)》,要求進一步提高 0-6 個月嬰兒的純母乳喂養率,爭取在 2020 年達到 50%。隨著國家的宣傳推廣和消費者意識的增強,0-6 個月的純母乳喂養率從 2013 年的 20.80%上升到 2018 年的 29.20%。

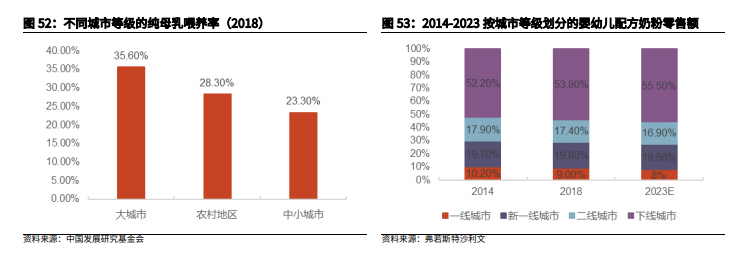

在行業整體增速放緩時,各大奶粉企業紛紛開始進行渠道下沉,以搶占份額更大的下線市場渠道。和上線市場不同,下線市場以母嬰個體經營店為主,他們的運作能力較為有限。此時,更擅長線下推廣、組織消費者活動的國產品牌不僅為單體母嬰店帶來客流,亦通過和消費者互動增加了自身品牌的曝光度。下線城市需求更大。與一二線城市相比,下線城市人口基數大、新生兒數量更多、純母乳喂養率較低,因此對奶粉的需求量更大。根據凱度的數據,2017 年 0-3 歲的嬰幼兒有 60%以上都生活在下線城市。根據飛鶴招股說明書,下線城市的嬰幼兒配方奶粉零售額占比最高,在 2018 年達到了53.80%,預計未來占比還會進一步提升。國產奶粉在下線城市表現更為強勢。三四線城市的消費者對國產品牌的信心更強,購買意愿顯著高于一二線城市。根據尼爾森的數據,2018 年國產奶粉在下線市場的銷售額占比為 51.6%,增速達到 20.2%,遠高于外資奶粉6.6%的增速。