未來我國嬰幼兒奶粉國產化率提升源于以下幾大因素:配方注冊進度減緩,二次注冊臨近;嬰幼兒奶粉新國標有望落地;我國生鮮乳質量的提升+奶粉質量提升;新冠疫情,這幾大因素將共同推動行業集中度及國產奶粉市占率提升。

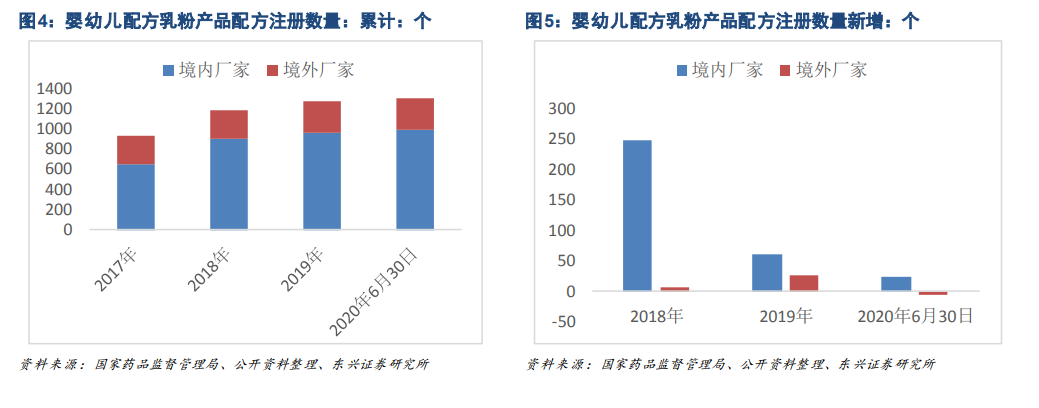

奶粉注冊之后行業集中度有所提升,主要體現在小品牌的份額被明顯擠壓,國產份額上升。2016 年,我國有 103 家嬰幼兒配方乳粉生產企業共有近 2000 個配方,截止 2020 年 6 月 30 日,嬰幼兒配方乳粉產品配方注冊數量為 1302 個,其中國內生產廠家注冊配方 989 個,國內占比 76%。2015 年,行業占比低于 5%的品牌大概總共占據 43%的市場份額,到了 2019 年行業占比低于 5%的品牌大概總共只占據 24%的市場份額,一些規模較小而系列眾多的小品牌被迫砍掉部分系列,經營壓力增加后被市場淘汰,行業集中度提升。同時這也意味著大品牌擠占小品牌雖然依然存在一定空間,但也比較有限,未來嬰配粉行業競爭將更加激烈。

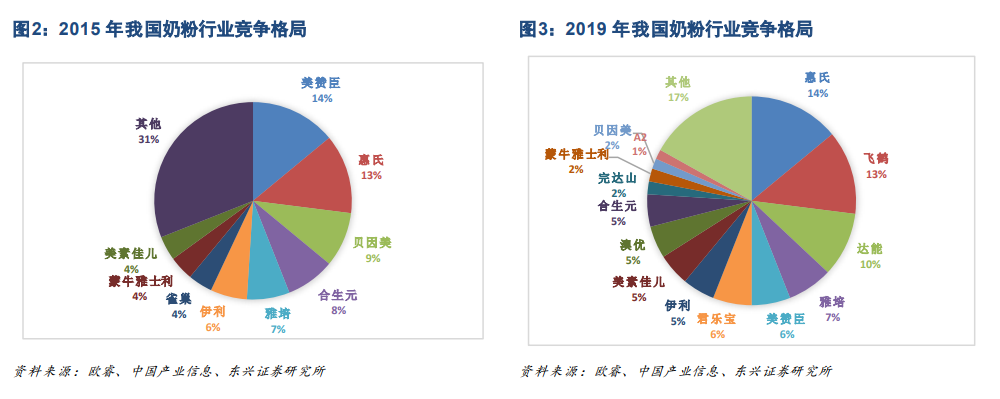

2020 年國產品牌成功注冊占比 65%: 2020 年國產品牌當中,伊利重新注冊升級了 12 款配方(伊利倍冠、金領冠、菁護和珍護),飛鶴注冊/升級了 9 個配方(淳芮、妙舒歡、星飛帆),惠氏、合生元均也分別注冊或升級了 9 個配方。總體來說,國產品牌 2020 年新配方注冊占比達到 65%。對于奶粉品牌商來說,在合理范圍內較多的配方數量意味著可以通過不同配方覆蓋更多的客戶群體以及渠道,直接影響銷量的多少。另外,商家通過升級配方來達到產品升級的目的,而遲遲沒有新配方上市也說明廠家研發進度可能不夠,因此配方注冊失敗對公司影響較大,配方成功注冊對未來銷售有明顯的拉動作用。