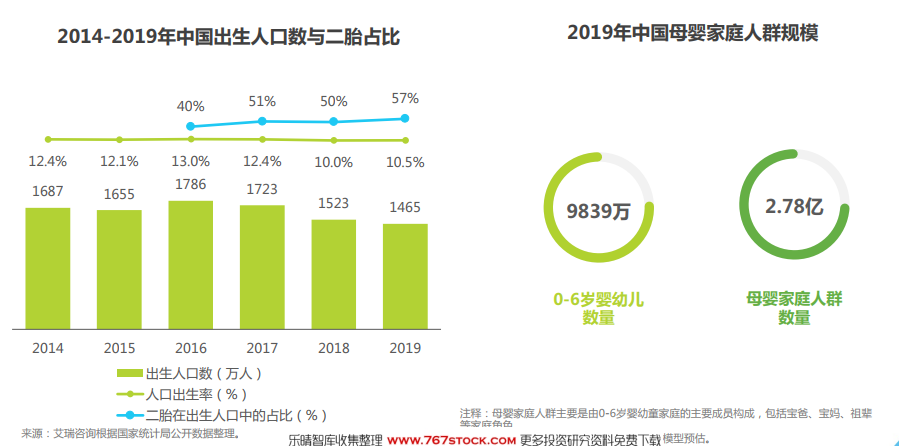

母嬰人群達2.78億,二胎比重上升帶來家庭結構紅利。自2016年國家全面二孩政策的開放,二胎出生人口數占總出生人口的比重逐年升高,2019年,0-6歲嬰幼兒數量達到9839萬,同時,母嬰家庭人群數量達到2.78億。二胎比重逐步升高, 4-2-2的家庭結構激發了家庭成員全員育兒參與度,打開了母嬰行業細分領域的消費市場,為家庭育兒市場的發展帶來一定的家庭結構紅利。

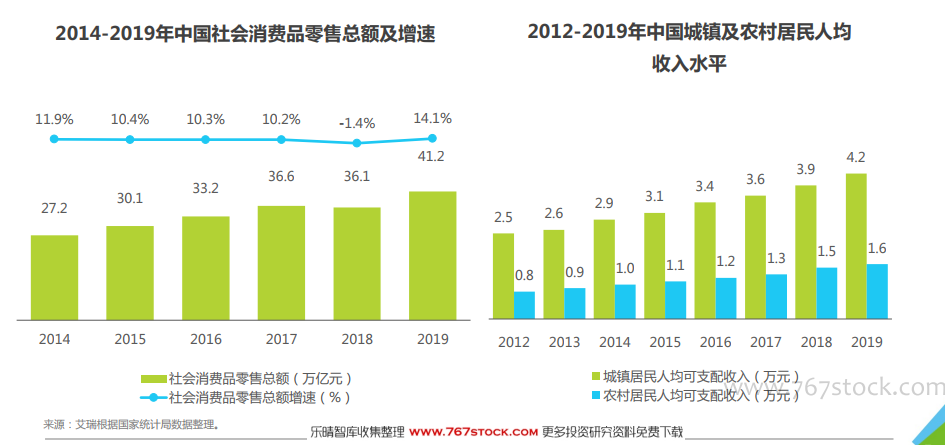

消費水平提高,消費品質升級,推進家庭育兒需求多樣化發展。隨著中國居民收入水平的提高,消費也邁上了新臺階。城鎮居民與農村居民可支配收入均呈現穩步上升趨勢,同時,中國社會消費品零售總額也在持續增長,2019年達到41.2萬億元,同比增長14.1%。在消費升級的影響下,居民消費觀念提升,消費者也重視產品的品質和類型。消費升級給予家庭育兒行業發展的機會,推進了家庭育兒需求多樣化發展。

第一梯隊育兒APP滲透率超過30%,行業競爭格局穩定。根據親子育兒APP滲透率的劃分維度,可以將市場上的育兒APP劃分為三個梯隊。第一梯隊滲透率超過30%,頭部玩家地位穩定;第二梯隊滲透率保持在5%-20%之間,與第一梯隊差距明顯;第三梯隊包括長尾育兒APP玩家,滲透率不足5%,還仍有新的玩家不斷入局。育兒市場現有玩家產品在解決育兒問題的基礎上又具有差異化的特征,會發生同一用戶使用多款產品的現象,短期內競爭格局不會出現太大改變。