互聯網證券:1.0——終端、數據和門戶。互聯網證券1.0(1994年-2004年):代表性公司是94年成立的同花順(前身核心軟件)和95年成立的萬得。其他早期比較有影響力的公司包括1996年成立的和訊網、1998年成立且率先在Nasdaq上市的金融界、2000年成立的大智慧,以及90年代的第一批數據公司巨靈、巨潮、港澳資訊等。產品能力強的萬得和同花順最終勝出。兩者分別對應機構數據終端和個人客戶端市場。借助2015年A股牛市疊加移動互聯網浪潮中APP端提前布局,同花順在個人股票客戶端市場遙遙領先。而萬得則借助先發優勢,我們預計在機構數據終端市場份額居于前列。

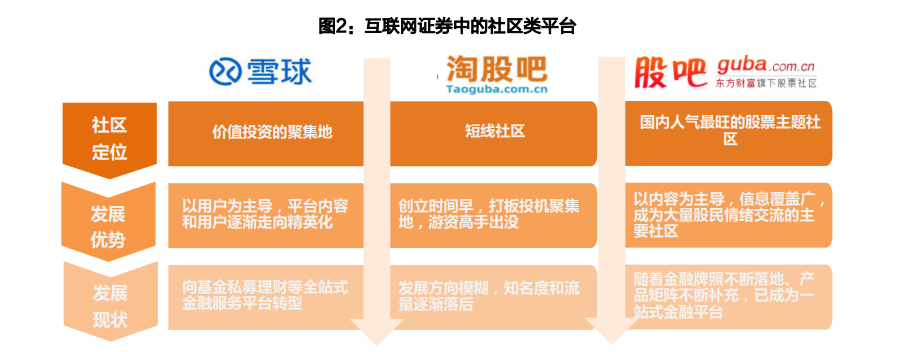

互聯網證券2.0(2004年-2012年):2.0時代以社區切入,通過提供股票金融交流社區來獲取用戶。代表性公司包括2005年成立的東方財富網,其早期的標桿性產品股吧在C端獲得高活躍度。目前,依托于財富生態圈的忠實用戶,東方財富已經發展為互聯網證券賽道規模最大、成長性最佳的公司之一,并依托于高粘性客戶持續提升用戶ARPU值,在證券經紀及基金代銷領域持續變現。在社區類平臺中,股吧、雪球、淘股吧成立較早,但雪球聚焦于價值投資,走網紅大V路線,雖然在初期形成較強的影響力,但后續用戶規模大幅擴張階段落后于東方財富。截止2021年2月,東財APP端月活1414萬人,大幅領先于雪球的177萬人。

互聯網證券:3.0——移動互聯網時代,產品多元化發展。互聯網證券3.0(2013年至今):移動互聯網時代疊加2014-2015年牛市浪潮,諸多互聯網證券的創業平臺和投資紛紛興起,新興產品包括社交投資、組合投資、大數據選股、配資平臺、智能投顧、港美股互聯網券商等。然而,由于證券市場周期性特征顯著,產業鏈相關公司盈利亦受牛熊影響,且證券類產品的盈利模式相對微薄(2019年全市場平均交易傭金率不到萬三),受到牌照保護的證券公司經紀業務尚且需“看天吃飯”,市場化自由競爭的類投顧服務很難獲得更高的收入)。因此,相關產業鏈并無巨頭跑出。港美股細分賽道在資本追逐下的寡頭壟斷效應明顯,富途證券和老虎證券成為最終跑出的兩家公司。由于港美股的目標用戶體量相對不大,而線上發展又追求低交易傭金,因此需要較多前期投入,頭部公司在大規模融資的加持助力下,不斷持續優化業務和投入,壟斷效應明顯。