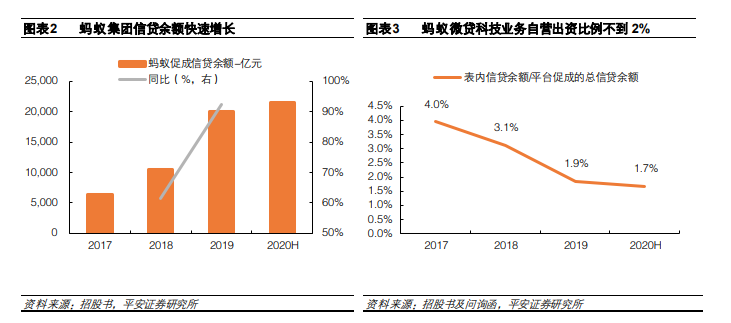

行業無序擴張,積累潛在風險。過去部分小貸公司依靠大數據、云計算、移動互聯網等手段,借助互聯網平臺積累的流量和客戶數據信息突破地域的限制,通過聯合貸、助貸的業務模式,以極低的出資比例和部分線上渠道建設相對落后的城農商行展開合作,實現線上信貸余額的快速擴張。以螞蟻集團為例,截至 20H1,公司平臺促成的線上信貸余額達到 2.15 萬億,2017-2019 年間的復合增速達到 76.4%,但公司自營出資比例不到 2%。

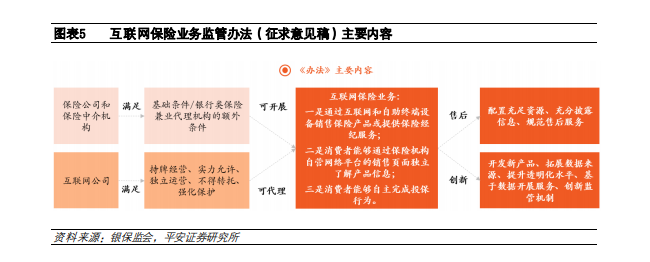

《互聯網保險業務監管辦法(征求意見稿)》出臺,明確非保險機構不得從事互聯網保險業務。2020年 9月 28日,為有效防范化解風險,保護消費者權益,推動互聯網保險業務高質量發展,銀保監會就《互聯網保險業務監管辦法(征求意見稿)》公開征求意見。1)《辦法》首先明確了持牌經營的原則,強調非保險機構不得從事互聯網保險業務,互聯網平臺只有在申請代理業務資質后才可以在統一監管體系下開展代理保險業務。2)同時《辦法》對各個業務流程提出規范要求,要求互聯網保險業務經營必須與其它信息隔離、擁有完善的網絡安全體系、達到規定網絡安全等級、營銷模式合法合規、具有專營部門及人員、具有健全的管理規章、符合償付能力及消費者權益保護規定要求等。

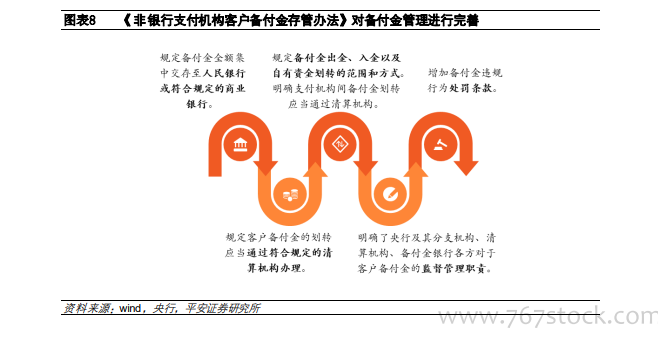

互聯網存款業務新規出臺,叫停第三方平臺存款業務。2021 年 1月 15日,針對互聯網存款業務發展過程中部分銀行暴露出的問題和風險,央行聯合銀保監會發布《關于規范商業銀行通過互聯網開展個人存款業務有關事項的通知》,主要內容包括:1)叫停中小銀行第三方平臺的存款展業,《通知》規定商業銀行可通過直銷渠道或手機 App平臺開展業務,但不得通過第三方非自營網絡平臺開展定期存款和定活兩便存款業務。2)強化風險管理,規范業務經營,《通知》同時明確互聯網存款的定價應當嚴格執行存款計結息規則和市場利率定價自律機制,自覺維護存款市場競爭秩序,并加強投資者保護,充分披露信息和保障存款人信息安全。