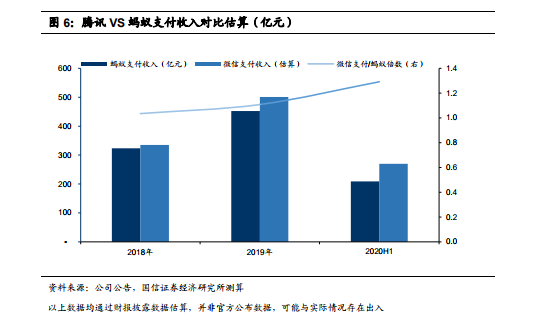

商戶側,螞蟻更具優勢,主要系淘系電商的資源獨享。國家監管總局數據顯示,截至 2020Q1,我國注冊在案的個體工商戶有 8353 萬個。螞蟻招股書中披露,截至 2020H1,支付寶月度活躍商戶數超過 8000 萬;微信支付方面,截至 2019年 7 月,其連接個體商戶與商家數量為 5000 萬個。我們推測產生差異的原因如下:1)淘系電商、閑魚等平臺,有千萬量級的商戶為螞蟻獨占商戶;2)雙方對于活躍商戶數的統計口徑可能存在一定差別。

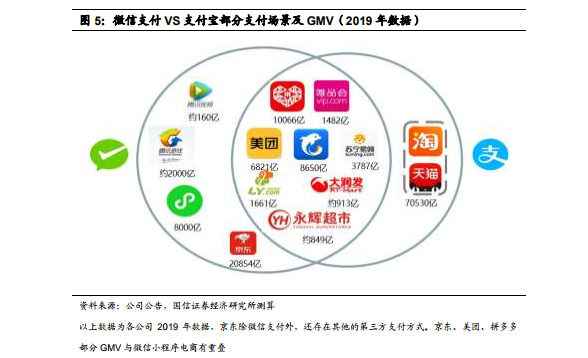

線上約 11 萬億的零售場景中,螞蟻占據絕對優勢:場景是支付業務的紐帶,經多年發展,微信與支付寶的場景滲透已經基本結束,接下來會進入存量競爭。兩者在線上場景均存在部分獨占資源,但螞蟻顯著勝出:以 2019 年數據為例,支付寶在以淘系電商為主體的中國零售商業中獨占了近 7 萬億的 GMV;騰訊目前在線上稍顯弱勢:騰訊視頻、小程序交易為其獨占場景,而在“騰訊系”企業美團、拼多多、攜程中,支付寶與微信支付共存,微信支付排序更加靠前。

資源稟賦不同,微信支付攜生態而來,與支付寶之間,本身就是一場不對等的戰爭。回顧移動支付的競爭歷史,核心在于對場景和用戶的爭奪。場景即商戶,一方面由自身經營業務或投資業務所帶來,另一方面由線下的商戶拓展而來。騰訊自身在電商方面建樹不多,但得益于其投資的京東、拼多多、美團等企業,以及小程序的快速發展,微信支付在線上場景的份額持續增長;在線下場景中,微信生態吸引了大批的商戶入駐。