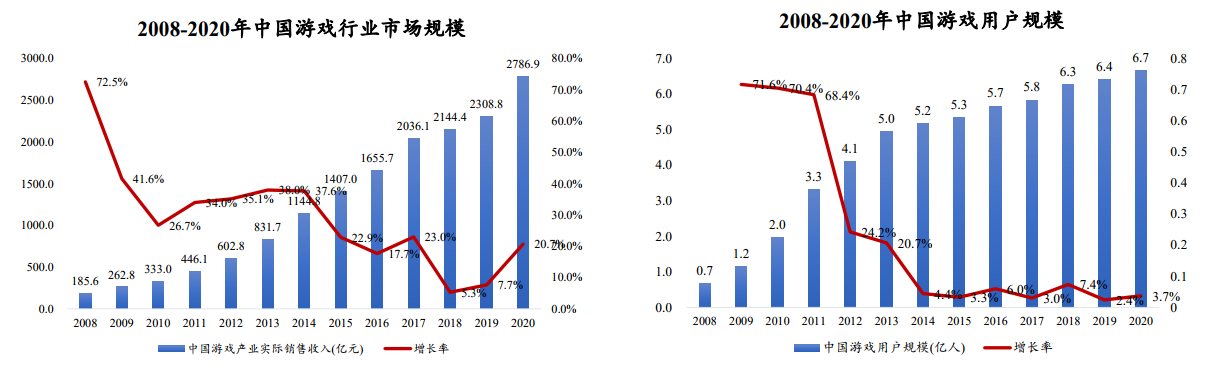

中國網絡游戲發展階段I:隨互聯網的發展首度崛起。中國游戲行業自改革開放以來開始興起,醞釀了早期的家用機時租、街機以及單機游戲等歷史形態,歷經了從舶來品到代理乃至自研的發展歷程。隨著互聯網技術及其應用的推進,現代主流的網絡游戲應運而生并逐漸爆發。2009年中國互聯網進入快速發展期,中國游戲行業隨之呈現階梯式的增長。互聯網帶來的人口紅利為游戲用戶的增長提供了第一階段的支持,2008年至2013年,中國游戲用戶規模由0.7億人增長至5億人,增幅達614%;中國游戲行業市場規模由185.6億元增長至831.7億元,增幅為348%。網頁游戲作為網絡游戲的一個分支首先吃到了互聯網流量的紅利, 2007年開始,網頁游戲新產品不斷面世, 2009年之后,網頁游戲因其無需下載的特點成為了流量攔截者,憑借其迅速的傳播能力,一夜之間覆蓋了PC互聯網的各個角落,多款月流水過千萬的網頁游戲隨之出現。2008-2014年,中國網頁游戲市場規模從4.5億元上漲至202.7億元,各年增幅均高于游戲行業整體增幅。

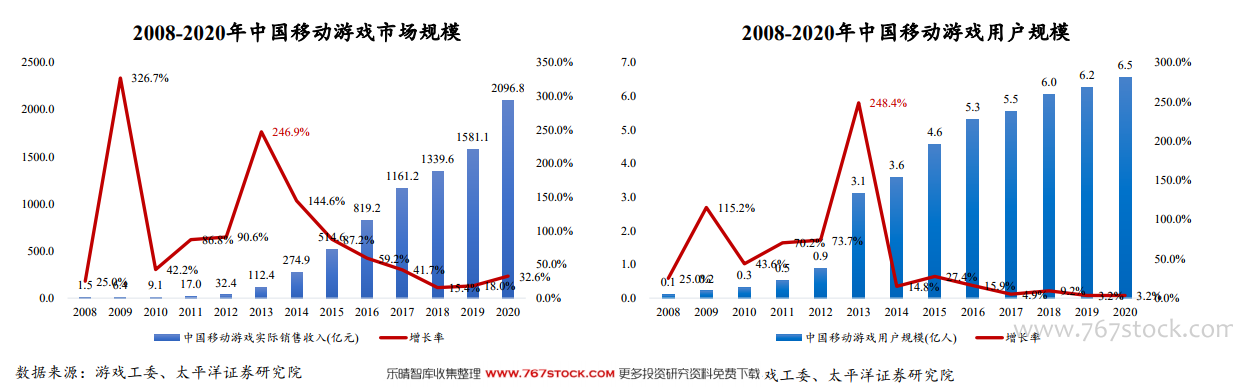

中國網絡游戲發展階段II:移動互聯網帶來新的增長動力。游戲用戶整體的高速增長在2013年達到了頂峰,其后年間用戶增長持續放緩,增長率都不足10%,用戶增長的紅利越來越難以獲取。然而就在2013年,中國迎來了移動互聯網流量的爆發,BAT們紛紛開始做好自己的主流超級流量App,并大力投資并購,移動游戲也從中受益。其實在2012年,隨著游奇網絡的《臥龍吟》、盛大的《悍將傳世》、心動網絡的《神仙道》等頁游相繼推出移動版本,移動MMORPG游戲掀起了游戲行業熱潮,移動游戲進入高速成長期。2013年,借著移動互聯網流量的東風,中國移動游戲實際銷售收入爆發式增長了246.95%,用戶規模增長248.4%。國內資本市場在這一年對手游概念瘋狂追逐,將并購手游公司與漲停劃上等號,各類游戲無關企業的跨界并購比比皆是。2014年,端游IP開始強勢進入移動游戲市場,一批由端游改編的移動游戲進入市場,完美世界的《魔力寶貝》手游,多益網絡的《神武》手游先后上線,騰訊、網易、暢游、巨人網絡等公司也相繼推出了端游改編的手游。2015年,32家游戲相關企業扎堆新三板上市,超過之前15年上市游戲公司數量的總和,其中絕大多數為與移動游戲相關的公司。巨人網絡在退市一年之后獲得A股上市批文,成為第一個從納斯達克退市回國上市的中概股。2016年中國移動游戲市場的銷售收入達到了819.2億,移動游戲占比歷史性地超過了端游。

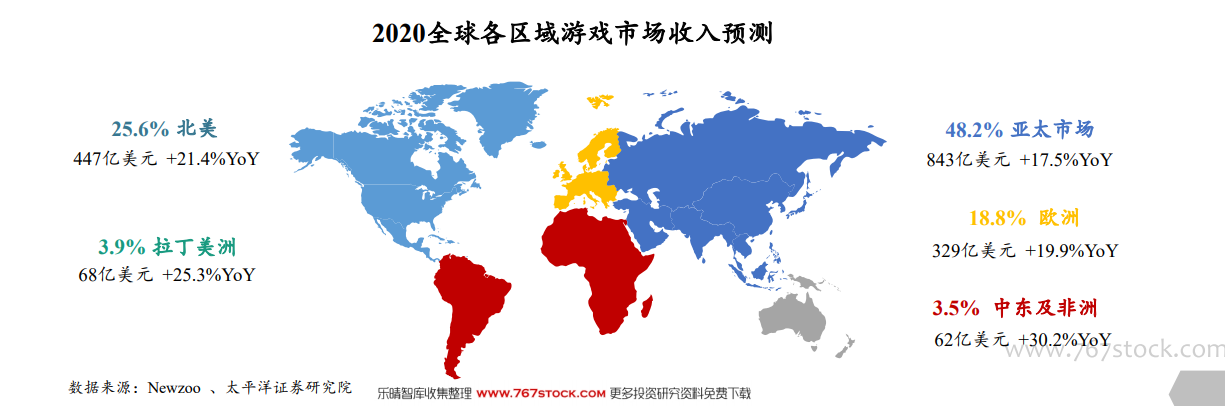

全球游戲市場規模:亞太地區是游戲營收第一大區域。根據荷蘭市場研究機構Newzoo的估計,2020年全球游戲市場規模約為1749億美元,同比增長19.6%。2020年受到新冠病毒疫情的影響,世界各國在游戲收入規模上較往年均有較大幅度的增長。 2020年,亞太地區的游戲市場規模約為843億美元,同比增長17.5%,占全球總收入的48%。未來幾年,中國仍將是亞太地區最重要的游戲市場。同時,東南亞和印度等新興市場將成為增長最快的游戲市場。 北美地區仍為全球第二大游戲市場,2020年收入約447億美元,占全球游戲市場總份額的四分之一,市場規模同比增長21.4%。歐洲市場約占全球游戲市場份額的五分之一,2020年市場規模約為329億美元,同比增長19.9%;拉丁美洲預計仍維持4%的市場份額,收入同比增長25.3%達到68億美元;中東和非洲約占3.5%的市場份額,2020年同比增長30.2%達到62億美元。