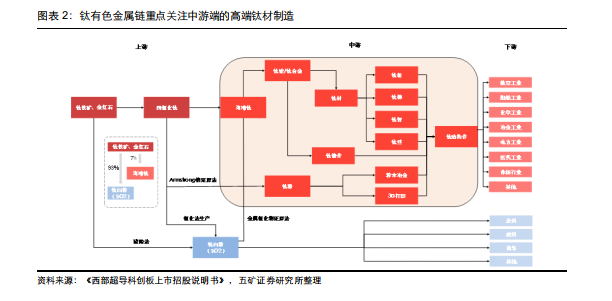

高壁壘決定高利潤,重點關注高端鈦材制造。鈦產業鏈主要分為有色金屬和化工涂料兩條,有色金屬鏈為:鈦精礦→四氯化鈦→海綿鈦→鈦錠/鈦合金→鈦材,化工涂料鏈為:鈦精礦→四氯化鈦→鈦白粉。兩個領域上游共用鈦鐵礦、金紅石等資源,全球 90%以上的鈦精礦用于生產鈦白粉,僅 5%的鈦精礦用來制造海綿鈦。每噸海綿鈦生產大約需要消耗 5.3 噸鈦精礦(品位 50%),每噸鈦白粉需要 2.3 噸鈦精礦。通過 Wind 數據測算,中國近年鈦精礦的需求結構呈現:海綿鈦:鈦白粉=7:93。綜合來看,鈦精礦的價格主要由鈦白粉的產量價格以及下游化工涂料等行業景氣程度決定。

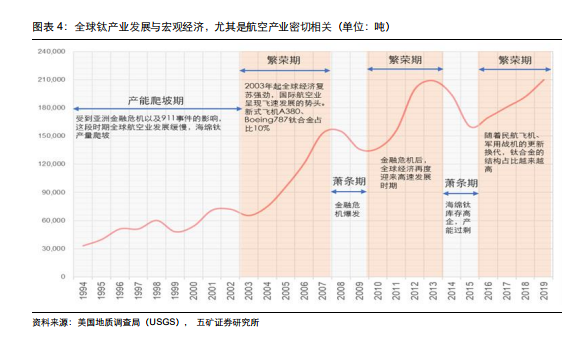

作為鈦材的重要原料,海綿鈦價格和產量一定程度上能反映出行業景氣程度。從全球視角來看,90%的鈦材應用至航空航天和工業領域。鈦產業發展與宏觀經濟,尤其是航空產業密切相關。回顧歷史,國際海綿鈦的產能大約每經過 5-10 年就會經歷一輪新周期,每輪周期的開始總是伴隨著全球經濟復蘇以及航空航天業發展。2020 年在新冠疫情沖擊以及逆全球化趨勢的影響下,全球航空業遭受沉重打擊。世界知名航空公司波音更是因為安全性問題,訂單數量急劇下滑,部分小型航空公司也在疫情期間入不敷出相繼破產。以史為鑒,全球鈦產業極有可能處于短暫蕭條期。

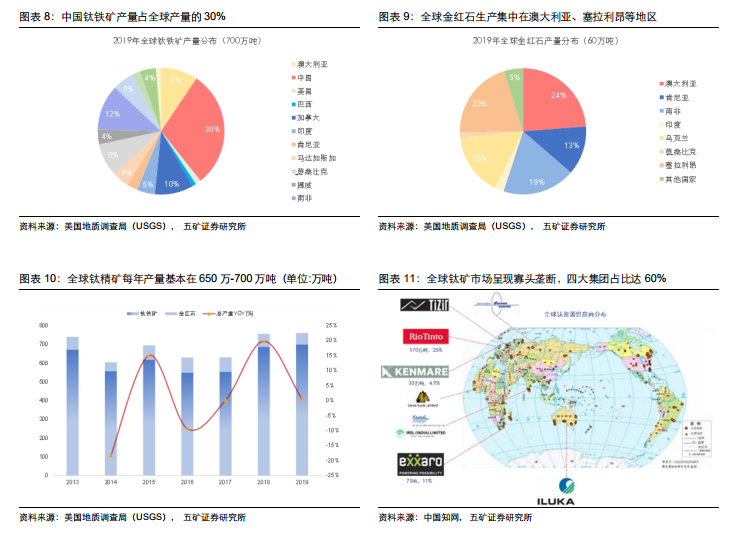

鈦礦生產較為集中,全球呈現寡頭壟斷。2019 年全球鈦礦產量 760 萬噸,同比小幅增加 1.9%,其中鈦鐵礦產量為 700 萬噸,金紅石產量 60 萬噸。從全球鈦礦產量分布來看,鈦鐵礦的生產主要集中在中國、南非、加拿大、澳大利亞四個國家,金紅石的生產主要位于澳大利亞、塞拉利昂、南非、烏克蘭等地區。全球鈦礦原料供應商中,英國力拓(Rio Tinto)獨占 25%市場份額、澳大利亞澳祿卡(Iluka)占比 16%,南非愛索礦業(Exxaro)和愛爾蘭肯梅爾資源(Kenmare)各占 11%和 5%。四大集團在鈦礦市場的占有率接近 60%,形成寡頭壟斷。