鋰礦方面,甲基卡(融捷股份)增加 7.5 萬噸鋰精礦產能,最早 2021 年投產;隨著鋰精礦價格回升,李家溝項目計劃最早 2021 年建成投產 18 萬噸鋰精礦;業隆溝(奧伊諾礦業)項目 7.4 萬噸鋰精礦項目預計 2021 年達產。云母鋰礦方面,南氏鋰電預計 2021年逐步釋放 6 萬噸碳酸鋰產量。永興材料二期 2 萬噸碳酸鋰項目預計最早 2022 年建成。鹽湖方面,增量主要來自青海地區,但增量有限。藍科鋰業的察爾汗新建 2 萬噸碳酸鋰產能,預計 2021 年 5 月投產;比亞迪與鹽湖股份合作的電池級碳酸鋰項目的 3 萬噸碳酸鋰項目在建中,預計 2022 年或之后后投產。我們預計 2021-2023 年國內鋰礦產量分別為 6 萬噸、8 萬噸、8.4 萬噸 LCE;國內鹽湖產量分別為 4 萬噸、4.8 萬噸、5.5 萬噸LCE。

2021 年全球鋰供需緊張,2022-2023 年維持緊平衡。我們預測 2021-2023 年全球鋰產量分別為 41.3 萬噸 LCE、54.1 萬噸 LCE、64.7 萬噸 LCE,全球鋰需求分別為 40.59 萬噸LCE、51.06 萬噸 LCE、62.60 萬噸 LCE;2021 年供應短缺 0.06 萬噸 LCE,將有助推動鋰價格繼續上行;而 2022-2023 年分別供應過剩 2.57 萬噸 LCE、1.52 萬噸 LCE,處于緊平衡狀態,有助鋰價格維持。

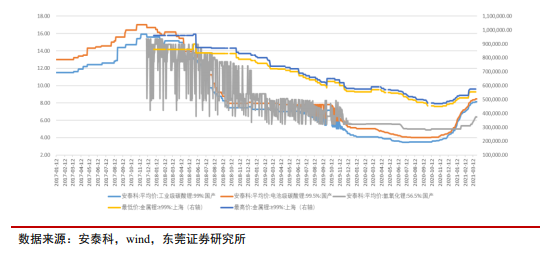

本輪鋰精礦漲幅滯后,漲價有望向上游傳導。中游碳酸鋰、氫氧化鋰等鋰鹽價格在下游動力電池廠旺盛需求拉動下率先從底部反彈。根據安泰科數據,本輪上漲前電池級碳酸鋰、工業級碳酸鋰、氫氧化鋰的價格底部分別出現在 2020 年 7 月 30 日、2020 年 6月 29 日、2020 年 9 月 21 日,而最新報價(2021 年 3 月 36 日)較價格底部分別上漲了111%、136%、31%;而上游的鋰輝石精礦價格底部出現在 2020 年 9 月 28 日,最新報價(2021 年 3 月 36 日)較底部漲幅為 32%,因此上游鋰礦價格無論從底部出現時間及漲幅均滯后于中游的鋰鹽。其主要原因:一是自 2018 年-2020 年上半年中游鋰鹽價格持續回落,上游鋰礦逐步累庫,行業景氣度回升后,去庫需要一定時間;二是,海外鋰礦以長單出貨為主,2021 年 Q1 出貨價為前期訂單的合約價,價格偏低。上游鋰礦、鹽湖新增產量有限,下游動力電池等需求旺盛,供需偏緊情況已在中游鋰鹽價格得到反映,目前鋰礦已進入漲價通道,但漲幅遠滯后于中游,未充分反映行業供需狀況,預期未來鋰礦漲價延續。