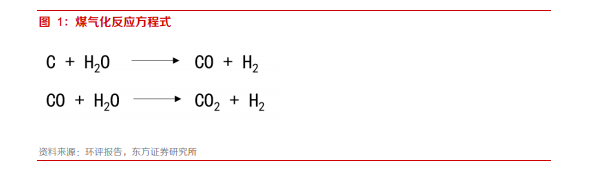

大煉化和煤化工需尋找新的制氫途徑。我們在碳中和系列報告二中指出,化工過程的二氧化碳排放可分為能源相關排放和工業過程排放,隨著未來可再生能源替代的推進,能源相關排放會大大縮減,過程排放或將成為決定產品碳排放壓力的核心因素。產品形成過程中的碳排放主要來自于煤制氫過程。目前市場最擔心的問題就是碳減排政策會限制化工行業的增長,不僅限制能源的使用,甚至連原料使用都進行限制,特別是大煉化和煤化工這兩個耗氫大戶,如果沒有足量的氫氣支持,生產將會受到很大影響。但是我們分析認為大煉化和煤化工的氫氣需求即使未來不能用煤制氫來支撐,也有較好的可持續解決方案。雖然生產成本難免會有一定提升,但在滿足碳排放的同時,仍能獲得增長的空間。

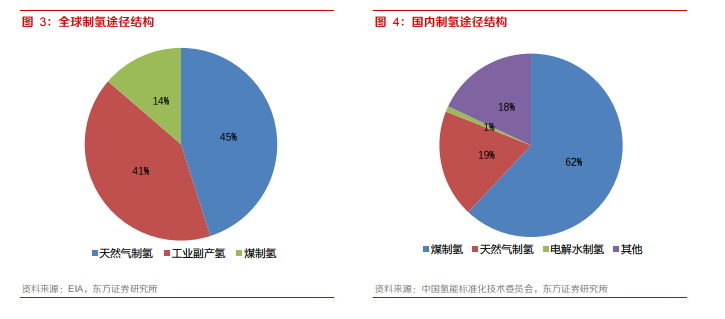

主要制氫途徑成本。根據我們的測算,煤炭價格在 500 元/噸,煤制氫生產 1kg 氫氣的成本約 10.2 元;天然氣價格在2.5 元/Nm3 時,天然氣制氫生產 1kg 氫氣的成本約 15.3 元;可再生能源發電的成本在 0.23 元/kWh時,可再生能源發電制氫生產 1kg 氫氣的成本約 17.1 元。工業副產氫屬于副產物,一般不單獨核算成本,但以 PDH 和乙烷裂解為代表的輕烴裂解項目投資巨大,一套 60 萬噸/年的 PDH 項目總投資約 36 億元。

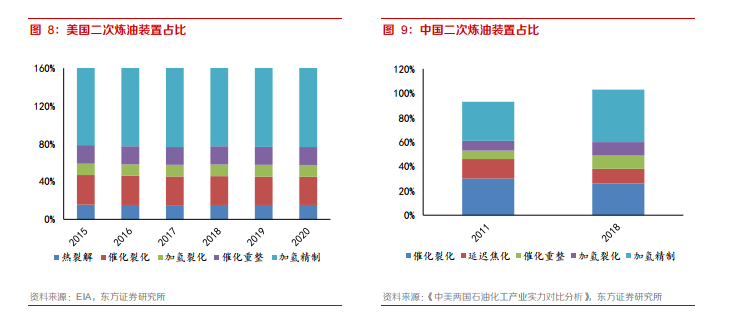

煉廠轉型將提升氫氣需求。許多國家已經宣布未來將禁止生產化石燃料汽車,成品油的需求在達峰后將逐步減少,我國汽油產量增速明顯放緩,柴油產量自 2017 年后開始下降,煉廠面臨從燃油型向化工型的轉型。分別為渣油和蠟油加氫裂化后可提升乙烯、丙烯和低碳芳烴的產率。因此煉廠轉型后對氫氣的需求將會提升。以美國為例,美國煉油廠的二次加工裝置中加氫裂化和加氫精制占比分別達 12.5%和 89.2%,相比之下,國內的加氫裝置仍有很大的提升空間,國內加氫裂化占比 10.8%,加氫精制占比 44.0%,低于世界平均水平的 55.0%。