碳中和背景下的化工行業。碳中和無疑是近期資本市場關注度最高的話題之一。實際上,我國減碳目標的提出與落地并非突然襲擊,而是經歷了不斷的推進過程。“達峰”不是一蹴而就,“中和”更非一日之寒。2009 年我國就首次提出 2020 年單位 GDP 二氧化碳排放比 2005 年下降 40%~45%的量化目標。從強度目標到總量目標,從達峰再到凈零,減排目標向更高難度的演進見證了我國在應對氣候變化上長期且持續的投入。2020 年 9 月,習近平主席在第 75 屆聯合國大會一般性辯論上提出我國力爭 2030 年碳達峰,2060 年前實現碳中和的目標。這不僅是中國肩負大國責任實現應對氣候變化雄心目標并引領全球氣候治理的莊嚴承諾,更加會對國內產業的發展趨勢及投資邏輯產生深遠的影響。碳中和對包括新能源在內的新興產業的利好簡單易懂,但對于傳統行業的影響卻難以一概而論,尤其是對化工這種傳統意義上的高耗能行業,市場將其解讀為又一輪的供給側改革,但“改革”的對象究竟是誰?尤其是近期內蒙古宣布除部分豁免項目外“十四五”期間不再新批現代煤化工項目,更加劇了市場對化工行業尤其是煤化工行業未來的擔憂。我們認為,化工行業碳排放的特點可以總結為:1)排放總量有限但強度突出。2)煤化工過程排放的壓力較大,但提前布局提效和減排的龍頭企業具有充足的生存空間以及發展主動權。

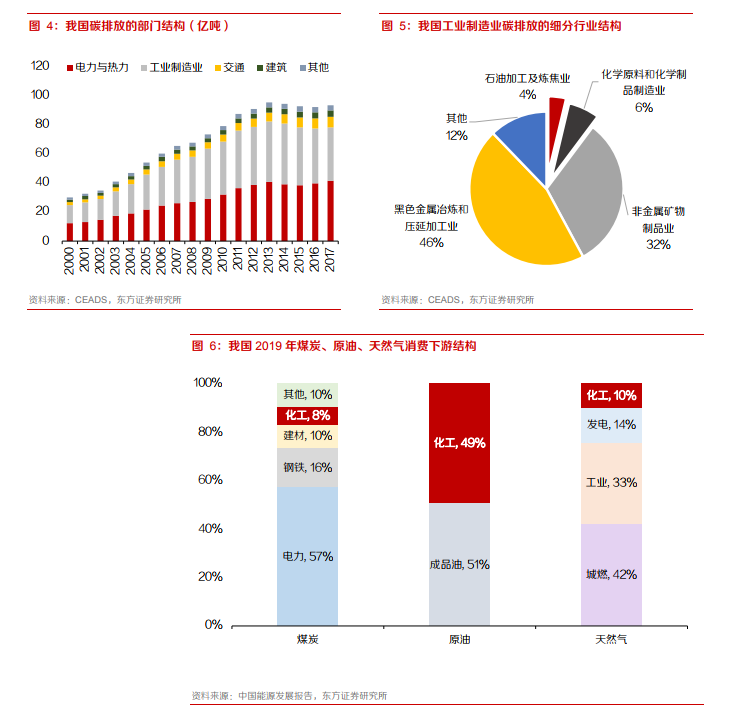

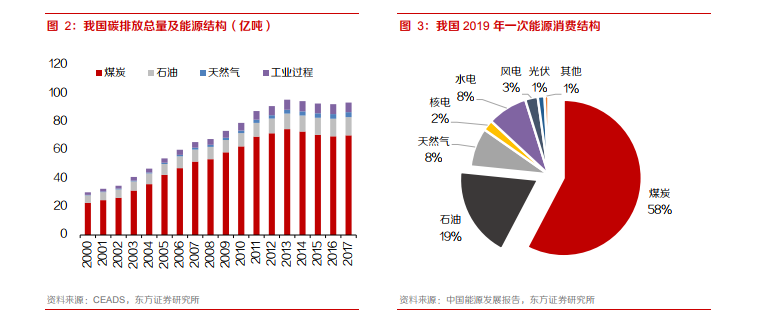

化工碳排放特點及核算方法。目前我國二氧化碳年排放量達到 100 億噸,化工行業(石油加工及煉焦業與化學原料和化學制品制造業)的碳排放量不到 5 億噸,遠小于電力、鋼鐵、水泥等排放大頭,也就是說從總量看化工并非首當其沖的行業。但從強度看,化工的單位收入碳排放量高于工業行業平均水平;且不同區域由于經濟結構、能源結構及發展水平的不同,面臨差異化的壓力,使得化工行業在部分地區可能會面臨來自碳排放的發展桎梏。

排放強度突出。雖然從全國維度看,化工行業的碳排放總量貢獻不大,但在區域層面由于地區經濟結構、能源結構及發展水平的不同依然面臨差異化的壓力。尤其是作為煤炭大省的內蒙古今年 2 月受到了國家發改委對未能完成能耗總量和強度“雙控”考核的通報批評。我們根據部分省市統計年鑒中工業以及其細分化工行業的規模以上收入與能源消耗,簡單測算了每萬元收入對應的能源消耗以及碳排放。利用各省市煤炭、原油、天然氣的消費占比計算出單位能源消費的碳排放量,以建立從能源消耗數據到碳排放量的轉換。我們根據最新公布的分省(區、市)萬元地區生產總值能耗降低率指標,選取了其中表現最差的三個省市(內蒙古、寧夏、遼寧)以及表現最好的三個省市(北京、河北、甘肅),并與全國測算數據進行比較。首先從行業的單位排放量來看,化工的單位收入碳排放量高于工業行業的平均水平。其次地區差異上,對于萬元能源消耗指標表現較差的省市,單位收入的碳排放代價也明顯較高。所以從排放強度看,化工行業減排還是面臨一定的挑戰,并且在地區上的差異化非常明顯。