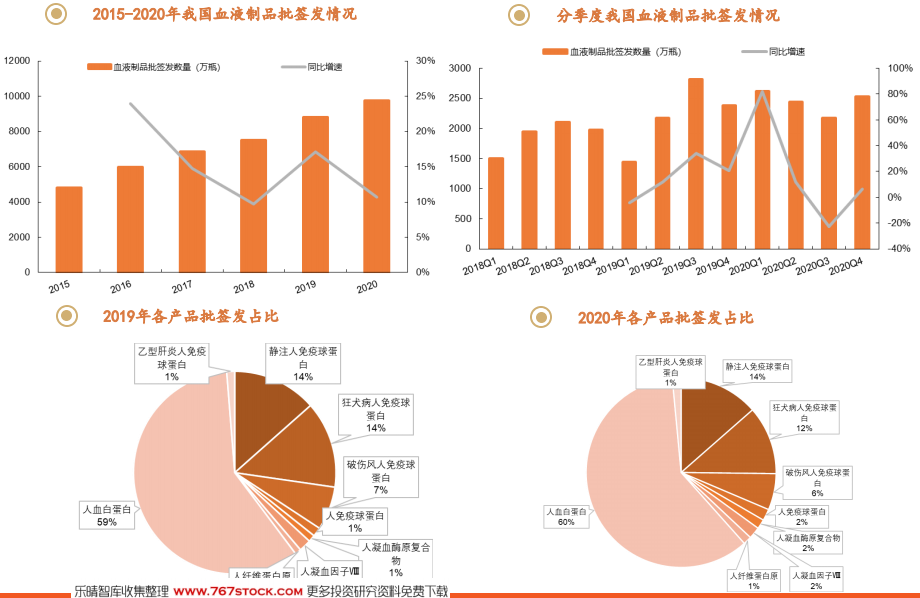

血液制品行業穩定增長,各產品占比維持穩定。2020年我國血液制品批簽發總量為9768萬瓶(+10.7%),實現穩定增長。疫情爆發,白蛋白和靜丙需求量上升,導致Q1季度批簽發量顯著增長。疫情得到有效控制后,由于疫情期間采漿受到影響,原材料不足帶來批簽發增速放緩。2020Q1-Q4,批簽發同比增速分別為81.9%、12.0%、-22.8%和6.3%;環比增速分別為10.0%、-7.0%、-10.7%、16.3%。不同產品占比基本維持穩定,白蛋白仍為占比最大的血液制品,靜丙占比穩定,未見明顯增長。

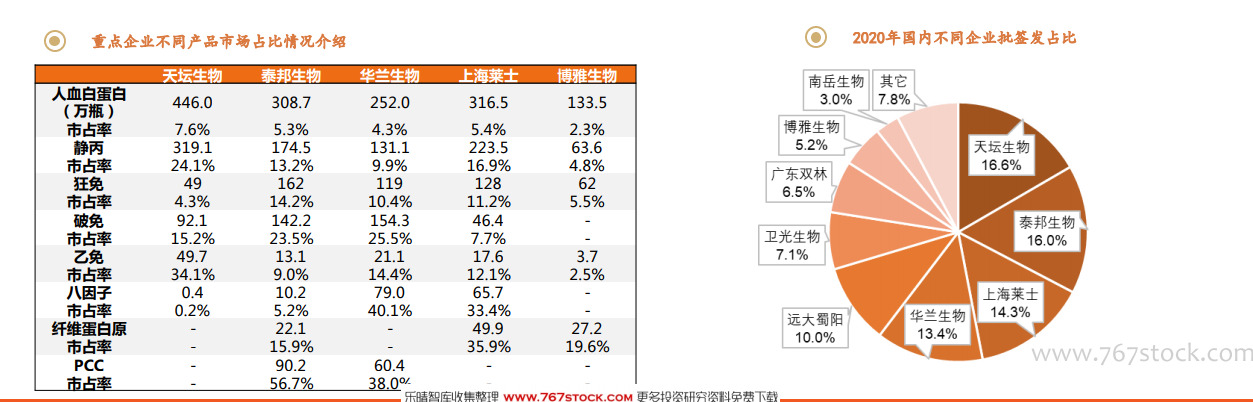

分產品重點企業市占率情況介紹。總體來看:國內血液制品企業中,天壇生物經歷一系列重大重組,目前血液制品整體市占率第一(16.6%),其次為泰邦生物(16.0%),上海萊士(14.3%)和華蘭生物(13.4%)分別位列第三和第四。重點產品白蛋白和靜丙,天壇生物占比均為第一:人血白蛋白:國產企業占比最大的為天壇生物,接下來分別為泰邦生物、上海萊士和華蘭生物。靜丙:占比最大的為天壇生物,接下來分別為上海萊士、泰邦生物和華蘭生物。

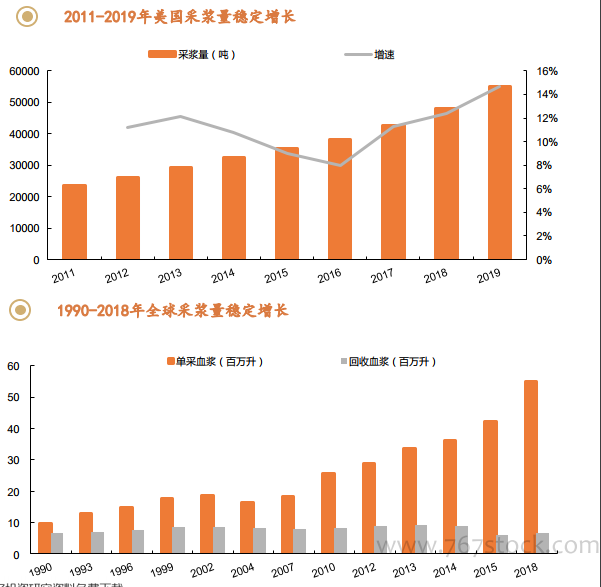

受疫情影響,2020年全球采漿量或出現顯著下滑。美國與全球的采漿量近年來實現穩定增長:2019年美國采漿量5.5 萬噸,全球2018年單采血漿和回收血漿量分別為5500萬和650萬升。進入2020年,全球疫情肆虐,國際全年疫情未得到有效控制,血液制品企業采漿受到負面沖擊。全球血液制品龍頭企業的季報均表明2020年采漿將出現下滑,采漿下滑或將進一步帶來產量下降,從而影響全球血液制品的供應。