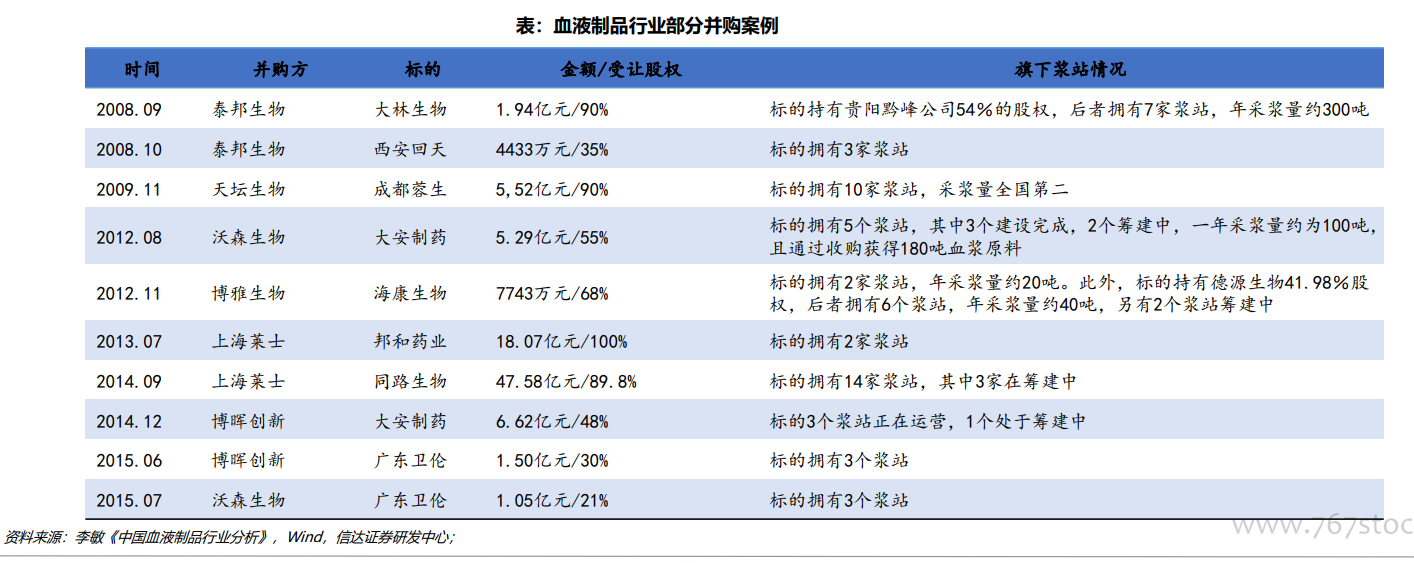

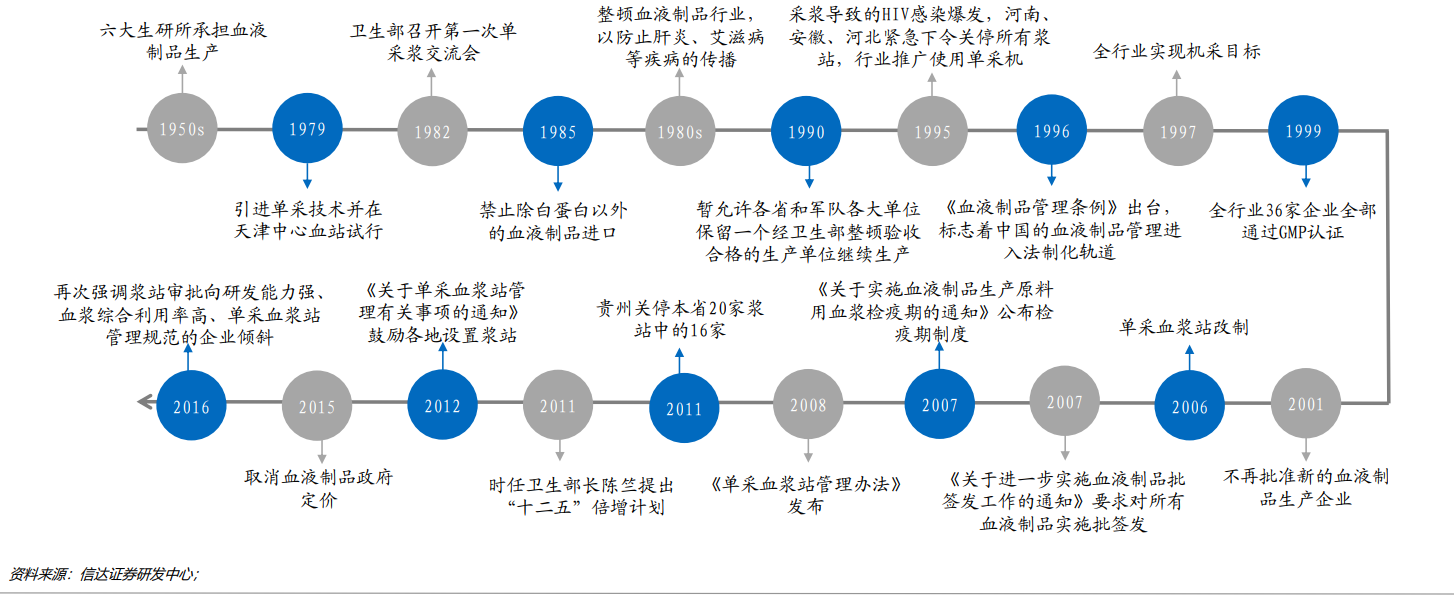

血制品行業歷經70年發展逐步走向強大。中國血液制品行業已經經過了70年的發展,從最初技術封鎖時代的自主探索、曲折前進到改革開放后的粗放發展、逐漸規范,隨著不再新批血液制品生產企業,行業進入存量競爭、嚴格監管的階段,之后“十二五”倍增計劃以及血液制品價格放開,推動行業量價齊升、突飛猛進。

行業整體經營趨勢向好。血液制品(尤其是靜丙和白蛋白)在新冠的防治中發揮了重要作用。疫情期間,除血液制品企業加緊生產外,國家藥監局也“對臨床急需的靜注人免疫球蛋白(pH4)、人血白蛋白等血液制品,在企業自檢時同步進行批簽發“,使得2020Q1相關品種的批簽發量均有大幅增長,其中靜丙同比增長96%、白蛋白同比增長75%,因子類產品中,2019年,血液制品樣本醫院收入73.61億元,同比增長20%,相比于2017-2018年,增速顯著恢復。在經歷了2017年的渠道庫存積壓以及2018年的庫存逐步消化周期后,血液制品行業在2019年出現拐點,以人血白蛋白為代表的大品種迎來復蘇(42.31億元,+24%)。

長期空間廣闊,行業發展進入新時期。本次抗擊疫情中,血制品亮眼表現,公眾認知度顯著提升,對于中長期采漿有利。更值得期待的是,靜丙在疫情中的廣泛應用,將會對醫生認知起到促進提升作用,利于靜丙的臨床價值進一步被發掘,未來靜丙有望成為行業增長的重要驅動力。疫情中,龍頭公司在供應保障和產品研發上展現出較強的優勢,例如新型冠狀病毒特免血漿療法的快速推進落地和新型冠狀病毒特免球蛋白的快速研發推進。 我們預計未來行業龍頭將在漿站獲取、產品研發上獲得更多的優勢。