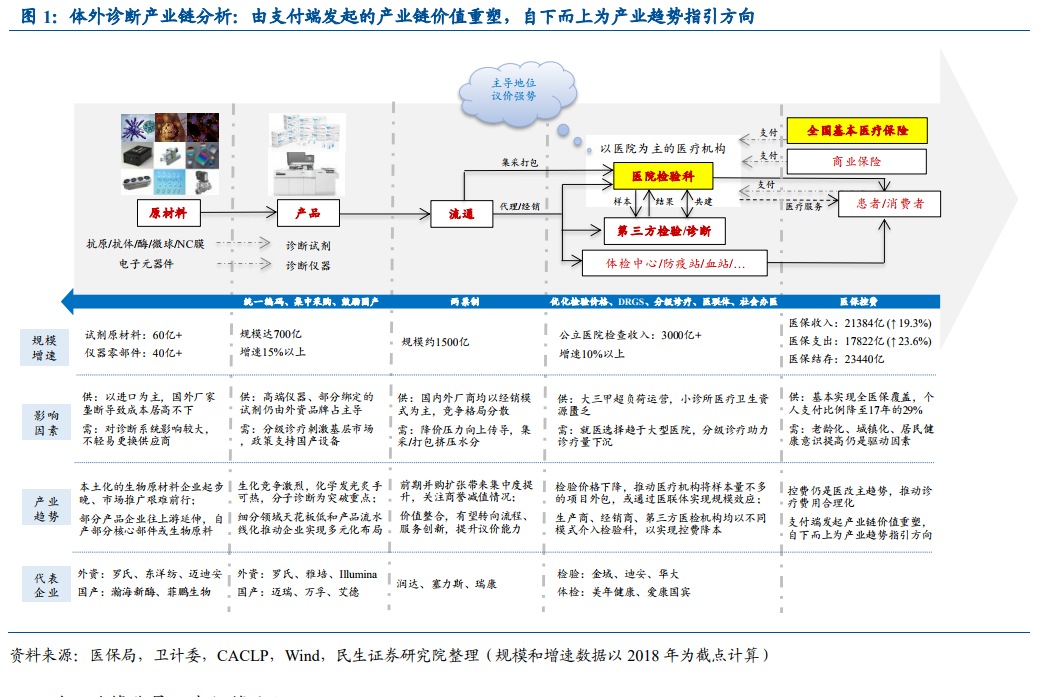

商業模式和服務項目的壁壘(議價)是服務端企業面臨的重要課題。在新醫改背景下,特別是醫保局控費政策持續推進下,檢驗價格下降,推動醫療機構基于成本壓力外包動力進一步提升,或通過醫聯體實現規模效應;生產商、經銷商、第三方醫檢機構均以不同方式介入檢驗科,以協助醫療機構控費降本,同時在這個過程中尋找自身商業模式(共建參與、特檢參與、打包采購、實驗室質量體系建設)。幾家頭部的獨立醫學實驗室企業經過前期大范圍的跑馬圈地,已經初步建立覆蓋全國的實驗室網絡,我們認為其省級實驗室盈利能力的提升將是當下更重要的挑戰,規模化效應將在這個過程體現逐步明顯。

獨立醫學實驗室的核心依然是成本、專業化優勢。獨立醫學實驗室(又稱第三方醫學實驗室,簡稱 ICL)是社會分工精細化的產物,樣本集中所帶來的規模化效應體現在以下兩個方面:1)成本優勢:通過集中采購降低試劑/儀器成本、批量檢驗降低固定成本;例如在單個醫院檢測樣本量少而儀器成本較高的質譜檢測,ICL 的成本優勢更為顯著,有望受益于控費政策提高滲透率。2)專業化優勢:通過集中配備專業的診斷人員和先進的技術平臺,ICL 在保證結果準確性的同時可提供遠多于醫院檢驗科的檢測項目。對于一些技術前沿的檢驗項目,例如臨床實驗室自建項目(LDT),醫院做起來難度大、效益低,而 ICL 的介入有助于提升醫院的診療水平。跟蹤 ICL 企業以及評估其競爭力,我們認為可以通過成本和專業化兩個點切入。

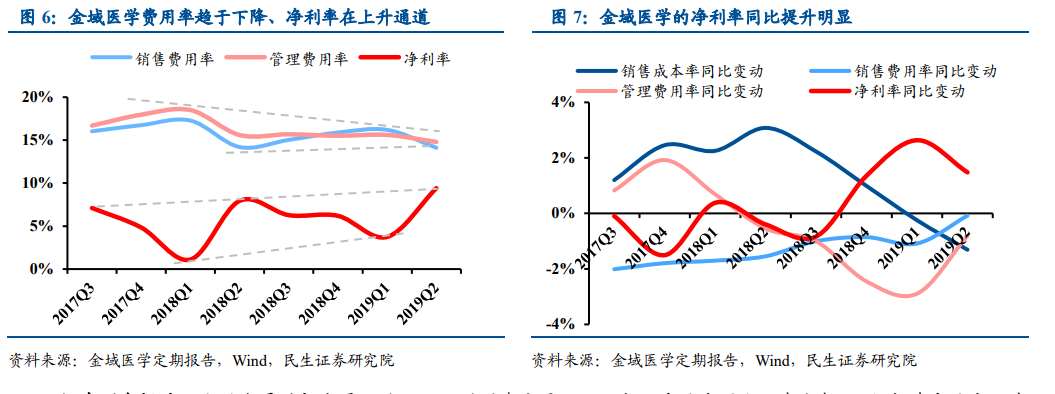

凈利率提升:公司發展的拐點是否臨近?驅動因素主要可以從新舊實驗室兩方面來分析:1)新建實驗室逐步開始步入正軌。公司自建實驗室經過 3 年的培育期可以實現盈利(推斷依據詳見下圖),考慮到后期布局地區缺失先發優勢、同時競爭環境加劇,盈虧平衡期拉長至 3-5 年,即 2014-2016 年自建的 11 家實驗室有望在 2019-2021 年集中實現盈利、釋放業績。其中,2019 年上半年實現盈利的省級實驗室由 23 家增加到 27 家。