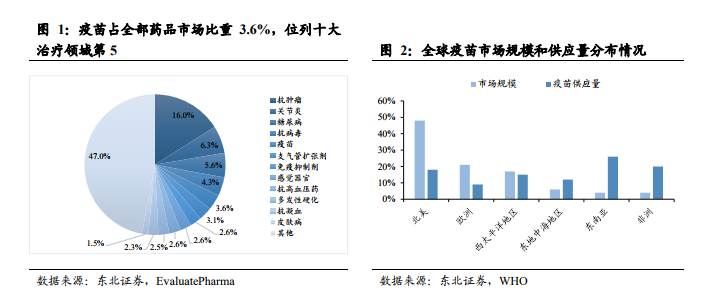

全球疫苗市場集中度高,新型疫苗是中流砥柱。根據 Evaluate Pharma 數據,2019 年全球疫苗銷售收入 325 億美元,占處方藥+OTC整體市場份額的 3.6%;預計全球疫苗市場規模 2020-2026 年復合增長率為 8.1%,增速位列十大治療領域第 4,僅次于免疫抑制劑、皮膚用藥和腫瘤藥物。根據 WHO 的數據,2019 年全球疫苗供應量約為 35 億劑量,主要由東南亞與非洲市場的增長所驅動;市場規模分布方面,北美和歐洲是主要市場,占比分別達到 48%和 21%,疫苗需求量不高,但其憑借著相對較高的價格體系與優質的產品結構主導著全球疫苗市場。

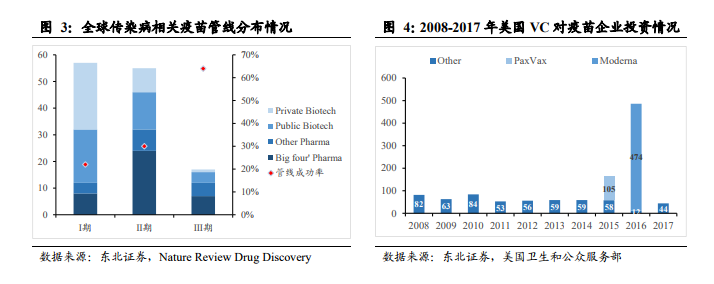

并購整合不斷,行業集中度持續提升。由于疫苗產品在上市前研發周期長投入高,上市后的生產和流通等環節也是重要制約因素,大多數小型生物公司不具有足夠的能力來商業化其產品,同時行業巨頭也有增加新品種從而鞏固市場份額的強烈需求,因此近年來疫苗行業并購整合不斷,行業集中度持續提升。根據美國衛生和工眾服務部數據,全球傳染病疫苗的研發管線,在 I 期臨床階段是由 Biotech 企業主導的,但隨著臨床試驗向后期推進,大型藥企的參與度越來越高。

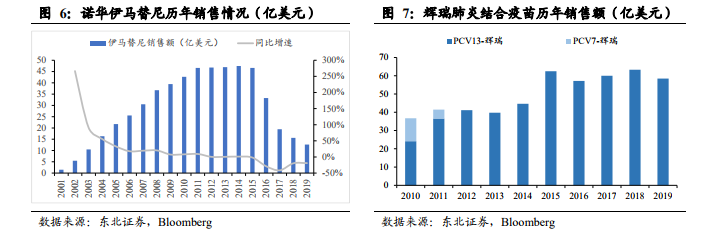

與創新藥相比,疫苗產品放量更快、產品周期更長。一款創新藥的生命周期通常存在兩個重要的時間節點,即新藥上市和專利到期。受限于適應癥范圍、使用方法和同類藥品競爭等因素,新藥通常需要經歷一段平緩的銷售爬坡曲線(以諾華的伊馬替尼為例,2001 年獲批上市用于治療 AML,經過大約 10 年左右的銷售爬坡在 2011年達到 45 億美元的年銷售峰值);另一方面,不論是專利懸崖后仿制藥的沖擊還是其他新產品的競爭,都會導致傳統藥品銷售額的迅速下降。