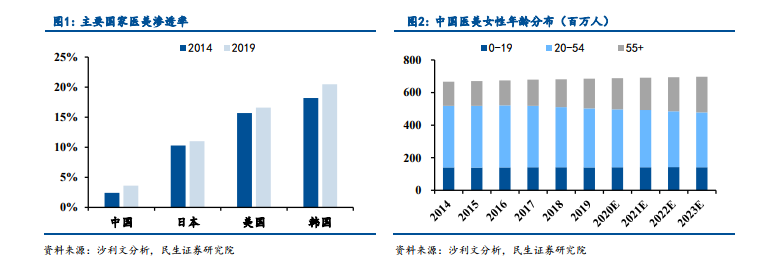

低滲透率+高潛在客群是醫美行業增長的最底層邏輯。目前我國醫美滲透率仍處于較低水平,根據艾瑞咨詢,2019 年我國醫美人群滲透率僅 3.6%,與日本、韓國、美國等醫美成熟市場相比依然處于較低水平。根據沙利文分析,其中作為醫療美容服務的消費主力軍,中國 20-54 歲的女性人口數量約 3.69 億人,按照更美 APP 披露的醫美平均消費 2.2 萬元/年,遠期醫美服務市場規模可達 8767.44 億元。

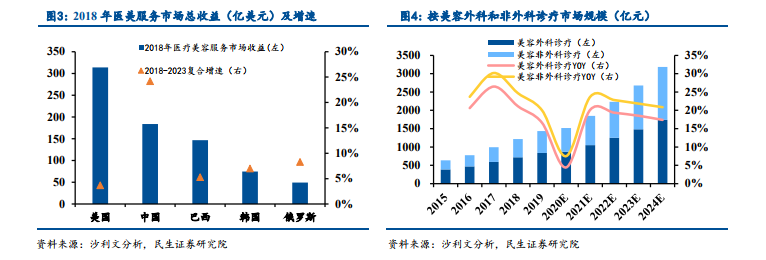

我國醫美服務市場規模僅次于美國居全球第二,非手術類型的輕醫美提供增長的主要動力。隨著我國經濟的增長和人均可支配收入不斷增加,人們變美的意識快速提升,帶動醫美市場高速增長,據沙利文分析,2018 年中國醫美服務市場總收益 183.79 億美元,占全球 13.5%的市場份額,已成為全球僅次于美國的第二大醫美服務市場,預計 2018-2023 年將以 24.2%的復合增長率增長。同時,近年來年輕群體的“悅己”意識強烈,變美核心已由追求容貌結構化的改變轉向追尋 “自然美”、“抗衰老”的自然個性化變美,見效快、安全性高的非外科診療醫美更受求美者的青睞,近 5 年中國美容非外科診療醫美市場規模復合年增長率達 24.6%,較同期外科診療類型醫美增速更快。預計隨著收入水平的提高及醫美觀念的轉變,中國醫美市場有望繼續復制成熟市場曾經走過的路。(美國近 20 年醫美市場保持增長,且增量絕大部分來自微整形)。

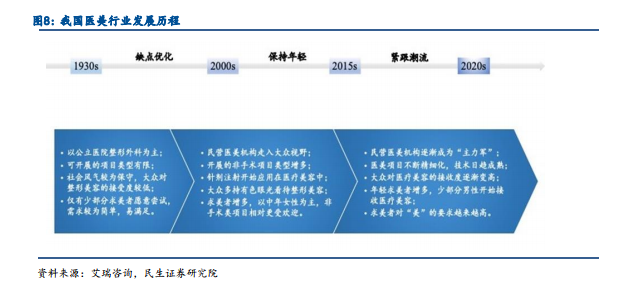

新世代消費者的理念促使顏值經濟崛起,醫療美容成為了新熱點。近年來投資者紛紛瞄準“顏值經濟”風口下的機會,借勢加速入場,從研發新產品、鋪設渠道到加大與傳統醫療機構合作均有發力,對此我們對醫美行業的各發展階段進行了梳理,并重點剖析了當下布局醫美機構的契機如何?相比美國、臺灣、韓國等成熟市場,我國醫美行業起步較晚,自誕生以來大體經歷了四個階段,現代整形外科萌芽階段(1929-1978):我國現代整形手術起始于 1929 年的圣約翰大學醫院附屬同仁醫院(上海),當時整體醫療條件有限,與外科中其他分科(如普外、心外等)相比,并不受重視,截至 1978 年,我國從事整形外科的醫師僅 170 余人。 美容外科開放和面部輪廓整形發展階段(1978 年至 20 世紀末):改革開放以來,由于國民經濟的快速發展和人民生活水平的提高以及求美思想的開放,我國公立醫院的整形外科事業走上了迅猛發展的道路,從事整形美容外科的醫生和病例增長迅速,在技術積累和普及上也得到了長足的進步。