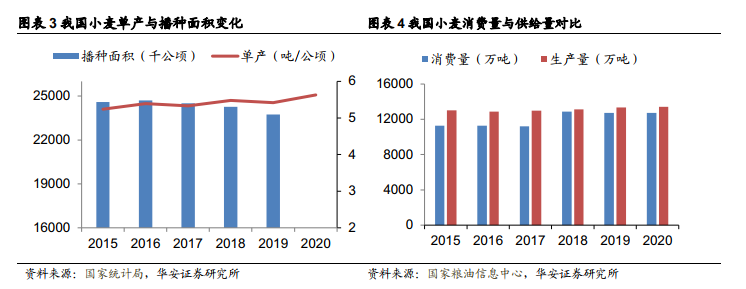

單產提升抵消播種面積減少影響,小麥處于供需平衡狀態。(1)伴隨我國糧食作物、經濟作物、飼草料種植結構進一步優化,特別是華北地區地下水超采區等低產地塊逐漸退出小麥生產,小麥播種面積近五年略有減少,2019 年為 23,728 千公頃,對比 2015 年的24,597 千公頃下滑 3.5%。同時,隨著小麥育種技術的不斷提升,農藥、化肥等農資的使用,以及精細化管理水平的提高,我國小麥單產穩步提升,2020 年已達到 5.63 噸/公頃。小麥持續增產主要靠單產拉動。(2)近年來我國小麥消費量與生產量基本保持穩定,生產量始終略有結余。2015 年—2017 年小麥的總消費量保持在 11200 萬噸左右,而 2018—2020 年消費量保持在 12800 萬噸左右,期間 CAGR 為 1.7%;小麥的生產量保持著微幅的上漲,從 2015 年的 13,019 萬噸增長到 2020 年的 13,400 萬噸,期間 CAGR 為 0.6%。

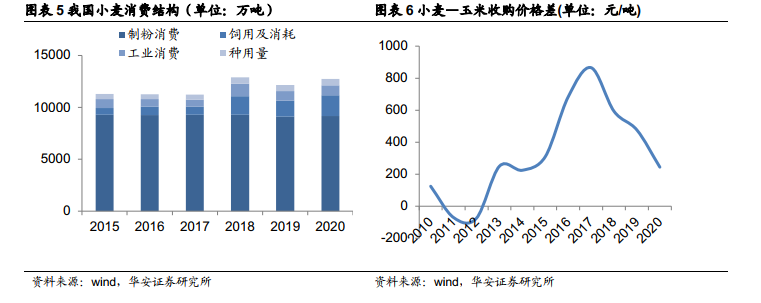

小麥消費以制粉用途為主,飼料和工業消費有所增長。按用途分,我國小麥可分為制粉用糧(口糧)、飼料用糧、工業用糧以及種用糧。目前我國正處于食物消費結構升級階段,人均口糧消費呈下降趨勢,而肉、禽、蛋以及水產品需求保持增長,糧食的飼料需求和工業需求擴大,致使小麥消費結構出現調整。(1)制粉消費。小麥制粉消費總量從 2015年的 9,300 萬噸減少至 2020 年的 9,180 萬噸。隨著城鎮化的深入發展及居民收入水平的提高,制粉消費占比將繼續緩慢下降。(2)飼料消費。在很長一段時間內,小麥在飼用方面的消耗量處于一個比較低的水平。一方面是因為供應更為充足的玉米更適合作為飼用的對象,另一方面小麥作為基礎性口糧對于我國的糧食保障非常重要,因此小麥優先用于保障口糧消費。但近年來隨著替代能源的需求提升,工業領域對于玉米的需求逐漸增多支撐玉米價格,因此小麥的替代效用逐漸增強,而替代比例則由二者的價格差決定。小麥-玉米價差與小麥飼用消費量呈現明顯的反向相關。(3)工業消費。我國的小麥加工還處于初級階段,精深加工轉化率不高,因此工業消費主要集中在淀粉、谷朊粉、釀酒、工業酒精、麥芽糖、調味品等領域,總量維持在 1,000 萬噸左右。

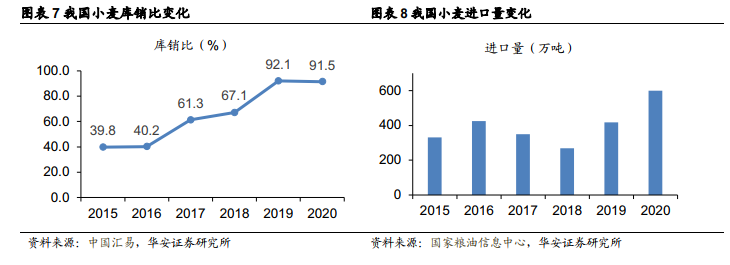

庫銷比不斷高企,進口有擴大趨勢但占比仍低。由于小麥持續豐產,年度生產量連續大于需求量,使得我國小麥年末結轉庫存量持續增加,庫銷比攀升至 90%以上,遠高于世界公認的 40%合理水平,去庫存壓力較大。進口小麥主要用作品種結構上的調劑,由于內外價差保持高位,進口利潤拉動,近兩年小麥進口有所增長。但進口量占國內消費量比例很低,小麥價格走勢主要取決于國內的供需情況,國際小麥價格波動對國內市場影響不大。