種業相當于產業鏈中的“芯片”。目前,全球種業已經形成育種、制種、銷售三大環節為主的較為成熟的產業鏈。其中,育種是農業生產活動產業鏈中上游的關鍵環節,相當于種植業中的“芯片”。農業生產流程一般包括農田基本建設,土壤耕作,播種及栽植,田間管理,收割及農田運輸。在上游端,種子的培育成為上游端最重要的一環。除此之外,肥料、農藥,以及現代化農業中的農業機械也是上游的組成部分。上游的這些農資原料占去了農戶生產農作物約 40%的成本。以玉米為例,據農業農村網數據顯示,全國 2018 年玉米種植的平均種子費用為 55.72 元/畝,占據玉米種植總成本的 5.33%。上游端其他的化肥費、農藥費和機械作業費分別占據種植總成本的 13.16%、1.64%和 11.22%。農業生產活動產業鏈的中游端涉及了各種農作物的種植和生產;下游方面主要是農產品收割完成的后續應用,例如食品,工業加工,畜禽飼料等用途。

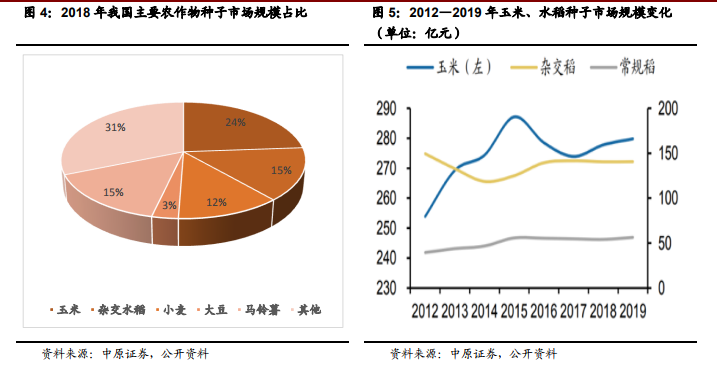

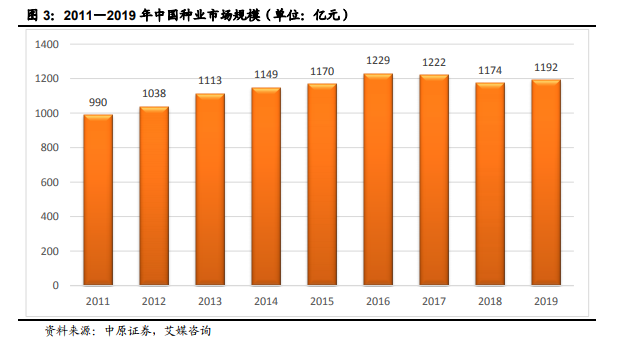

我國種業市場規模迎來拐點。在 2016 年以前,我國種子行業整體市場規模以 3%左右的年復合增長率緩慢增長。2016 以后,我國主糧種子庫存過剩,國家提出了以“調面積、減價格和減庫存”為主的供給側改革,種子行業市場開始承壓。目前,我國主要農作物自主選育品種種植面積(我國種子自主率)占比達到 95%,其中,小麥、水稻都是自主選育品種;蔬菜品種中,進口種子的份額已經從 5 年前的 20%下降到現在的 13%。近些年來,我國種子市場整體規模停滯在 1200 億元左右。2018 年,我國種業市場規模為 1174 億元,其中 7 種重要農作物種子(玉米、水稻、小麥、大豆、馬鈴薯、棉花、油菜)市值合計為 836.85 億元;2019 年行業整體市場規模迎來拐點,結束 2017、2018 年的下滑,同比略微增長,達到 1192 億元。2020 年,我國種子行業在玉米種子需求擴大的帶動下,市場規模有望保持緩慢增長。

玉米是我國種植規模最大的主糧作物。我國玉米的主產區分布在東三省,其次是內蒙古和中原地區(山東、河北、河南省),這些地區的種植面積占據全國約 67%。其中,黑龍江省是玉米第一生產基地,擁有約 8794 萬畝的種植面積,吉林省和遼寧省分別擁有 6246 和 4038 萬畝玉米種植面積;內蒙古自治區為 5575萬畝、中原地區約 17314 萬畝玉米種植地。我國玉米進口依賴度低。2019 年,我國的玉米進口量為 510 萬噸,較 2018 年增加 62 萬噸,同比增幅為 13.76%,僅占消費量的 1.73%。根據發改委信息,2020 年的玉米進口配額為 720 萬噸,維持在近 5 年的水平不變。