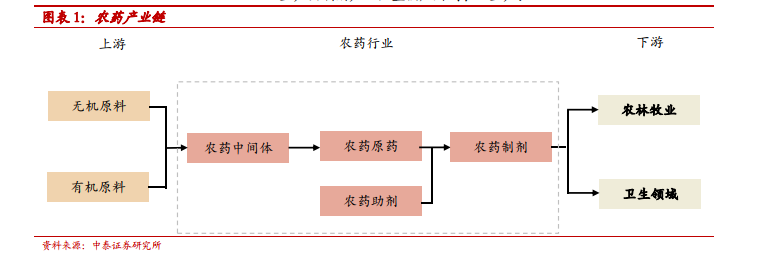

原藥和制劑環節商業模式迥異。制劑產品已經接近終端農戶消費,其經營更多體現的是劑型研發能力、營銷能力以及品牌優勢,需要企業能夠貼近市場、做好渠道、提供售后服務和完整的病蟲害解決方案;而原藥的生產更多呈現技術密集的特點,需要企業能夠以低成本生產高質量的原藥銷售給下游制劑企業,對于品牌、渠道的要求則相對較低。

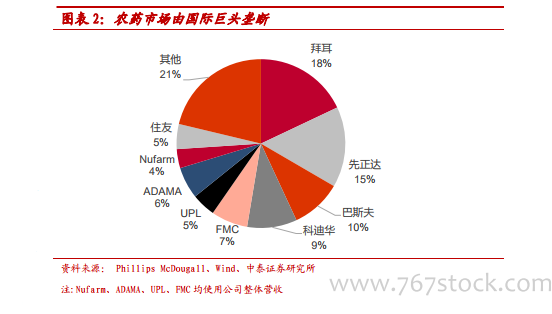

全球制劑主要由國際巨頭壟斷。據 Phillips McDougall 統計,2019 年全球農藥銷售額為 655.90 億美元,巴斯夫、科迪華、拜耳和先正達合計占據農藥市場近 52%市場份額,安道麥、FMC、UPL、紐發姆以及住友等第二梯隊農藥企業則占據 27%的市場份額,這些國際巨頭占據全球農藥市場接近 80%市場份額。而國內農藥企業存在語言等方面得劣勢,在全球范圍內的登記、品牌以及渠道建設并不占優,市場份額較小。

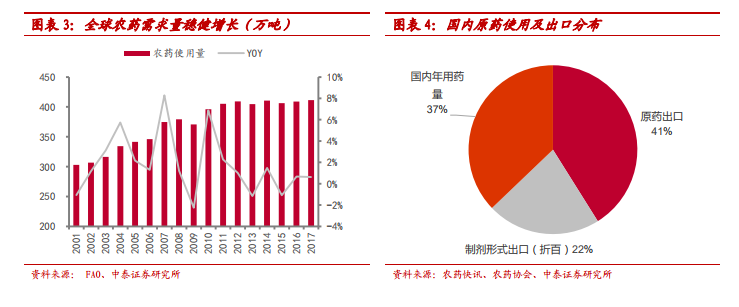

出口是國內農藥原藥需求核心。2015 年國內農藥原藥總產量在 140 萬噸左右,原藥出口 54.56 萬噸,制劑出口 96.38 萬噸,因出口農藥以除草劑為主,將制劑出口部分按 30%計算,折百量約為 29.91 萬噸,合計出口 83.47 萬噸,占我國農藥生產總量的 62.86%,國內年用藥量(折百)約為 49.33 萬噸(占自產農藥總量的 37.14%)。