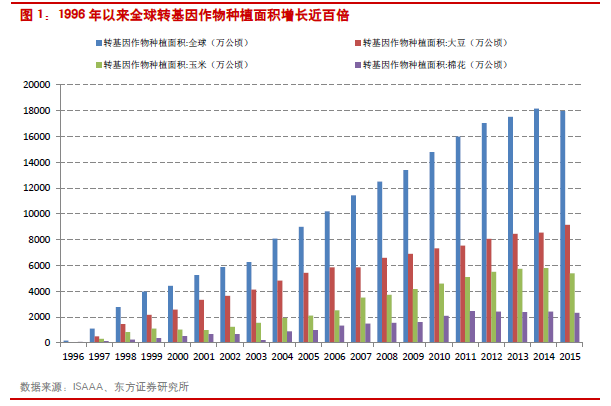

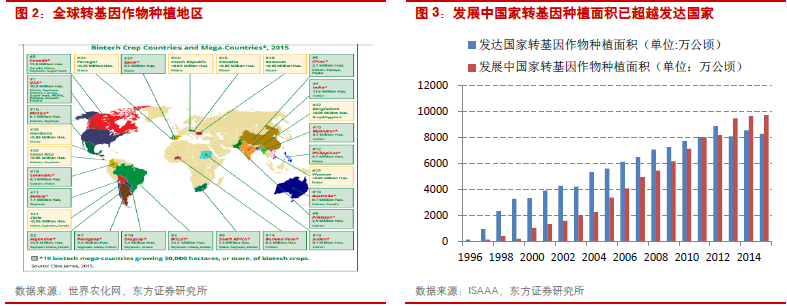

轉基因技術商業化20 周年,全球取得空前發展。(1)1996 年至今全球轉基因作物種植面積增長100 倍,2015 年突破1.8 億公頃,全球市場價值達153 億美元,發展中國家逐漸發力并趕超發達國家,轉基因種植面積占比達54%;(2)轉基因種植還具有顯著的經濟優勢,能提高單產、大幅增收,20 年間為農民帶去累積超過1500 億美元的收益;(3)轉基因種子份額持續攀升,抗除草劑轉基因品種獲批加速,農藥復配未來有望成為大趨勢。

政策監管漸趨寬松,各國對轉基因的支持力度不斷加大,轉基因種植未來仍有較大增長空間。美國給予轉基因生產商充分自由,已成為轉基因成熟市場的代表;巴西實施多舉措推動轉基因種植的商業化,轉基因種植面積相對成熟國家仍有很大的提升空間;阿根廷轉基因監管法規較為完善,出口稅率下調有利于轉基因大豆的推廣;印度作為全球轉基因棉花種植大國,政府態度逐漸寬松,其他轉基因作物有待政策通過。此外,歐盟于2015 年將轉基因種植權力下放,轉基因種植的潛在國數量眾多;日本則是轉基因作物研發、進口大國,在下游保證了轉基因作物的消費市場。中國:政策支持有望推動非主糧轉基因作物產業化。今年8 月8 日國務院印發了《“十三五”國家科技創新規劃》,提出將加強轉基因棉花、玉米、大豆研發力度,推進新型抗蟲棉、抗蟲玉米、抗除草劑大豆等主要非主糧作物的產業化,國內政策對轉基因種植釋放積極信號,未來轉基因大豆、玉米有望降低進口依賴。

轉基因種植將提振農藥需求,草甘膦、草銨膦等有望受益。農化巨頭間的兼并整合將塑造“種子+農藥”的全新競爭格局,而巨頭近年持續推出抗除草劑轉基因種子新產品也將刺激農藥新需求,草甘膦與草銨膦、麥草畏的復配或成為主流趨勢。根據對孟山都轉基因大豆、先正達轉基因玉米推廣面積及復配施藥的測算,2018 年草甘膦有望新增需求12.64 萬噸,草銨膦有望新增需求7900 噸,麥草畏有望新增需求4200 噸。