我國融資租賃企業分為金融租賃公司和融資租賃公司,金融租賃在杠桿率要求上更具優勢。按照監管機構的差異,租賃公司可分為金融租賃公司和融資租賃公司,金融租賃公司大多由銀行或大型央企設立(可細分為銀行/非銀行系金租),由銀保監會監管;內資及外資融資租賃融資(可細分為廠商/平臺/獨立第三方系)原由商務部監管,2018 年 5 月商務部發布通知將監管職責劃歸給銀保監會。從具體監管指標看,金融租賃在資本金要求方面監管更加嚴格,但可以通過同業拆借融資,資金成本更低,具備顯著的資金優勢。而外資融資租賃公司的準入門檻較低,在資本金要求等方面監管相對寬松,過去呈現迅速增長的態勢,占租賃行業總公司數量比重不斷提高,2019 年末達到 96.1%,金融租賃和內資租賃占比分別為 0.58%和 3.32%。

以合同余額衡量,融資租賃行業呈三分格局。雖然外資租賃公司在企業數和注冊資金上占絕對主導地位,但從合同余額結構看,三類租賃公司呈三足鼎立局面。截至 2019 年末 70家金融租賃公司的合同余額超過內資及外資租賃公司,占比為 37.6%,而后兩者占比分別為 31.3%和 31.1%。以城商行、農商行為主力的國內銀行系金融租賃公司普遍具有較強的資金成本優勢,支撐少數金融租賃公司實現較高的市場占有率。此外,金融租賃行業內部戰略分化,呈現分層次競爭態勢。國有大行、股份制商業銀行系金融租賃公司具有較強競爭優勢,而城商農商行系公司綜合競爭力普遍較弱。從資產投向來看,金融租賃資產主要分布在交通運輸設備、技術設施建設、基礎設施及不動產等行業,投放領域相對集中,企業間業務較為同質化。在此背景下,部分租賃企業專注細分領域,從龍頭公司切入進行合作,面向小微企業開展業務,與大型機構錯位競爭,行業呈現分層次競爭態勢。

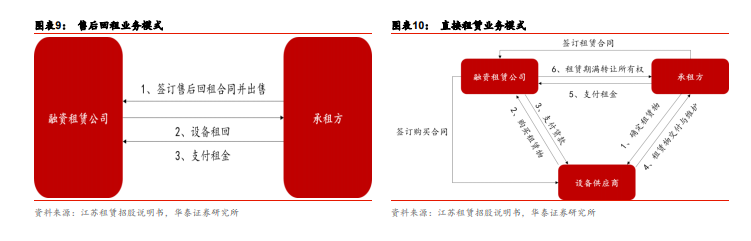

從業務模式看,金融租賃與融資租賃公司基本無差異,主要涵蓋售后回租、直租、杠桿租賃等。其中,直租即出租人根據承租人需求,向廠商購買租賃物,提供給承租人使用并收取租金。由于租賃周期與實際生產周期相對一致,且出租人提供的配套服務較少,因此盈利模式上以融資租賃息差為主。在部分承租人無法承擔高額租賃標的的情況下,可在直租模式的基礎上引入第三方,衍生出杠桿租賃模式,其盈利模式依然是息差收入。目前,直租業務多集中于飛機、船舶等交通運輸領域,或工程機械、大型工業生產設備等建筑或制造業領域,由于出租人的經營風險取決于對相關行業的理解,業務門檻較高,對租賃公司的資金實力、專業能力有較高要求。