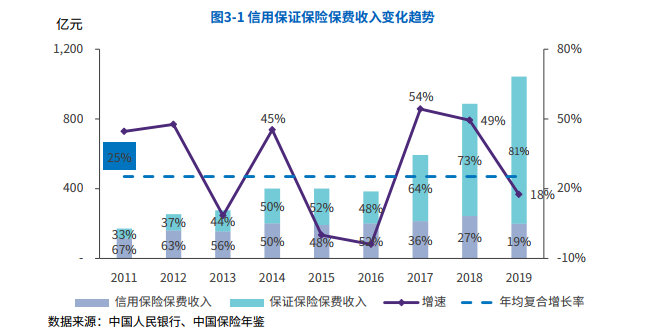

業務規模及收入。隨著普惠金融蓬勃發展、居民消費升級、互聯網技術革新,信用保證保險業務規模穩步上升,保費收入從2011年的171.97億元增長到2019年的1,043.60億元,年均復合增長率為25%,雖然近3年來增長速度有所放緩,但整體市場需求旺盛,未來仍將保持穩定增長趨勢(見圖3-1)。

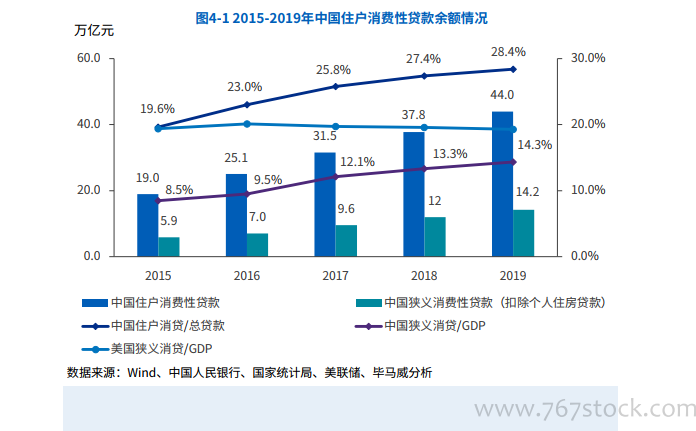

融資性信用保證保險的主要市場——普惠金融發展勢頭迅猛。消費信貸支撐經濟發展作用越來越強,個人消費貸款持續高速上漲。根據人行最新公布的數據顯示,2019年我國住戶消費性貸款余額約為44.0萬億,4年間增長超一倍,在總貸款余額中所占的比例也不斷上升,扣除掉個人住房貸款后,狹義消費性貸款余額約為14.2萬億,雖然上升趨勢明顯,但在GDP中所占比例仍較低,且相較于美國的消費金融現狀,根據兩國的狹義消貸占GDP比重的比較可以看出,國內消費金融仍有數萬億的廣闊發展空間,為融資性信用保證保險業務提供良好預期(見圖4-1)。

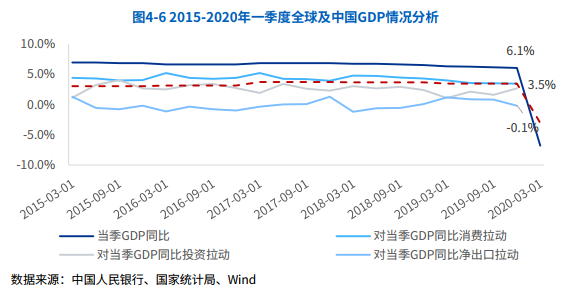

整體經濟短期下行,融資性信用保證保險業務融資主體壓力加大。2020年以來,新冠肺炎疫情在全球范圍內的爆發持續沖擊著全球經濟,加大了經濟下行壓力,目前各國政策以應急為主,尚未到達恢復及刺激經濟的實質作用,短期內全球各經濟體增長發展堪憂。根據國家統計局公布數據顯示,一季度國內生產總值206,504億元,按可比價格計算,同比下降6.8%(見圖4-6)。分地域看,幾乎所有城市GDP都出現明顯下滑,其中武漢市數據為-40.5%,下降幅度最大,創下武漢GDP歷史新低記錄。分產業看,第一產業增加值為10,186億元,下降3.2%;第二產業增加值為73,638億元,下降9.6%;第三產業增加值為122,680億元,下降5.2%。整體經濟下行趨勢下,個人、小微企業等融資性信用保證保險業務主體均面臨高負債壓力,個人消費降級,小微企業生存環境進一步惡化,金融資源的吸納能力進一步減弱,普惠金融人群融資難、融資貴的問題或進一步加重。