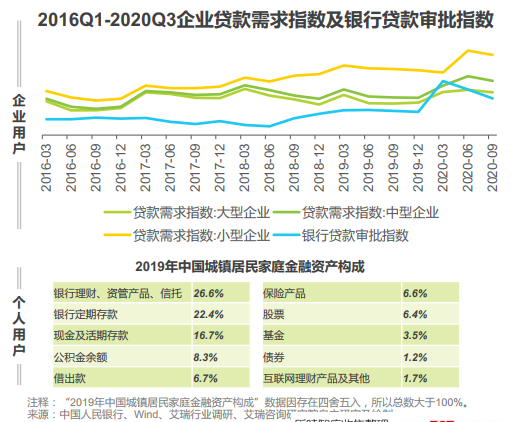

數字金融將為企業與個人用戶提供更為普惠的金融服務。互聯網及大數據的發展讓個人用戶享受到了深層次的普惠借貸服務,而現階段被廣泛看好的財富管理市場存在較大普惠發展空間。個人理財普惠瓶頸在于需要對客戶風險承受能力及投資回報兩者之間進行精準洞察,以及提升投顧生產力進而降低投顧服務門檻,讓用戶走出“十萬美元困境”。企業用戶方面(詳細見下述數據),傳統授信模式仍無法解決多數小微企業信用證明問題,小微企業的普惠金融服務目前仍是一片藍海市場。

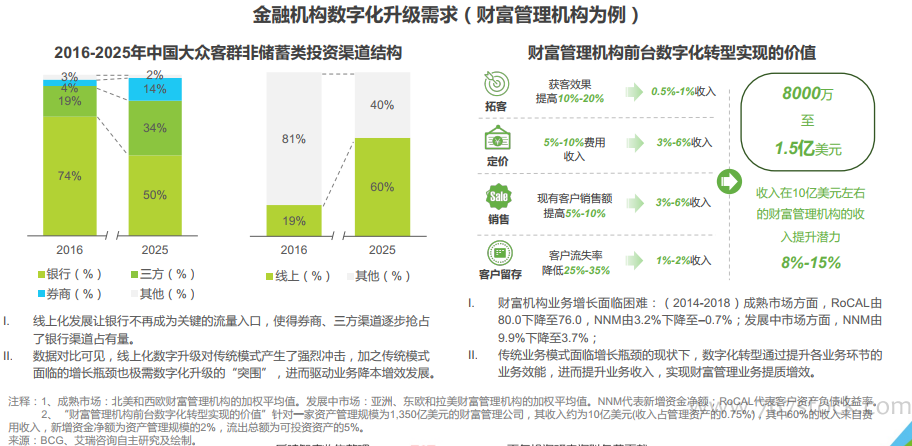

數字化升級將有效帶動金融機構業務實現降本與增效。金融機構面臨增長瓶頸情況下,傳統業務模式下的生產力與生產關系無法為公司業務帶來明顯提升,更難以產生良好的模式創新,而通過數字化技術手段可以實現金融企業內部及外部的全方位重塑進而打破原有瓶頸,幫助企業實現成本結構優化以及業務效能提升。

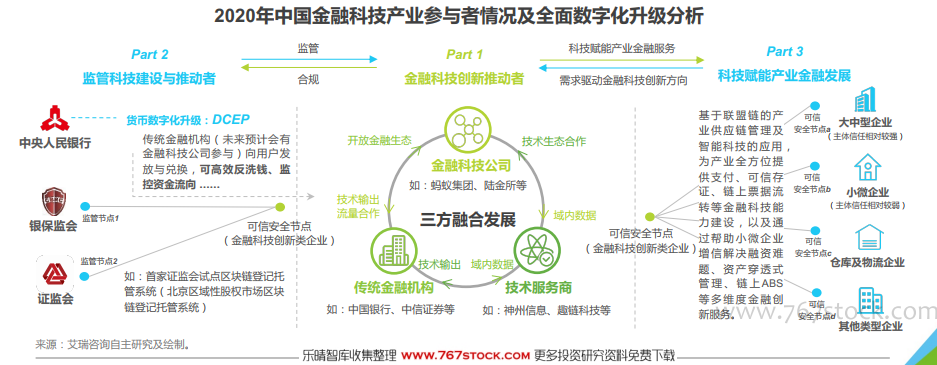

全方參與、基礎設施到應用創新:中國金融業開啟“產業為本、金融為用、科技創新”全方位數字化升級新階段。金融科技將成為全球數字經濟發展的核心驅動,行業關鍵參與者及影響范圍已覆蓋至包含金融與非金融主體的全方位參與,從而形成了“產業為本、金融為用、科技創新”的行業狀態,通過金融科技創新,將打破傳統金融模式無法覆蓋的小微群體,實現普惠金融深度發展,以數字金融方式更好地服務產業經濟發展。同時目前金融科技的創新也不僅局限于內部的業務應用,基于聯盟鏈及可信技術將實現企業間(企業外部)的可信業務協作及監管系統構建,從而實現金融基礎設施建設及業務創新應用的雙輪數字化升級。