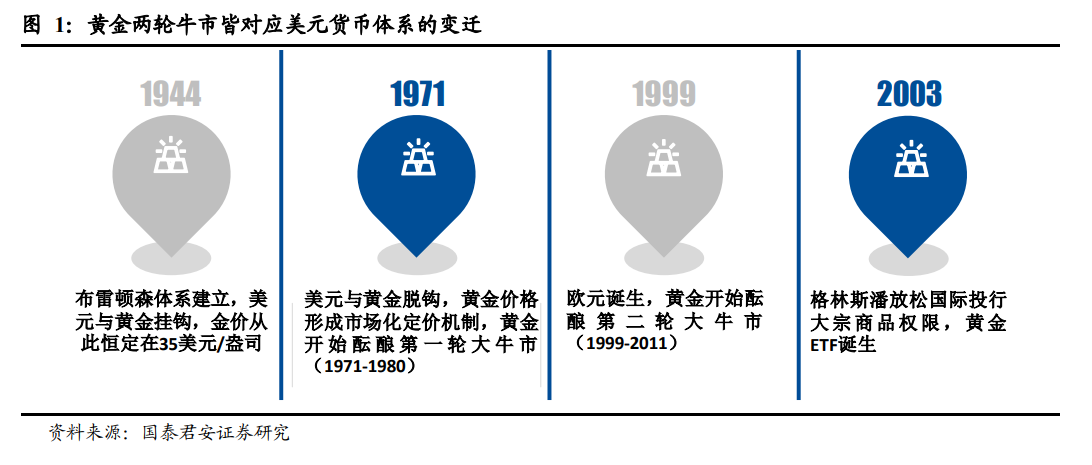

在之前一系列深度報告里,我們搭建了“黃金本質為美元信用體系對沖,分析金價約等于分析美元”的框架,而對金價的歷史復盤可知 1970 年以來其經歷了兩輪大牛市:1970 年~1980 年;1999 年~2011 年。第一輪牛市起點為美元與黃金脫鉤(布雷頓森林體系解體),終點對應 20 世紀80 年代美元貨幣體系進入穩定期;第二輪牛市起點對應著歐元的誕生,終點為美國經濟復蘇疊加歐債危機。綜上所述,黃金牛市總是對應著貨幣體系特別是美元的變遷,去美元化很大程度上左右了金價的表現。如果說第一輪去美元化為布雷頓森體系的瓦解,第二輪為歐元的誕生,那第三輪將何為載體?開宗明義,我們認為正在崛起的數字貨幣或能擔此重任,數字貨幣或將助力黃金步入第三輪長牛。本文旨在探討兩個問題:①數字貨幣能否挑戰美元霸權?②數字貨幣與黃金是否存在競爭關系?數字貨幣導致的去美元化(如果存在)將如何影響金價?

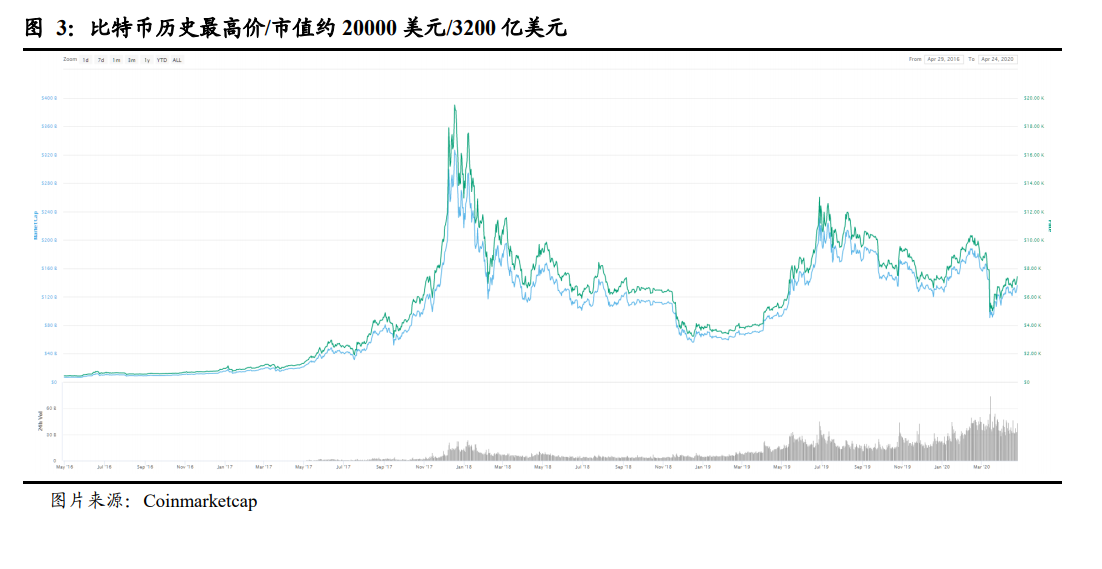

數字貨幣(Cryptocurrent)是基于密碼學和技術,利用復雜的算法所產生的網絡貨幣的總稱,目前市面上流通的數字貨幣已突破 2400 種(Coinmarketcap 統計),典型如比特幣、萊特幣、夸克幣、銀通幣等。而比特幣自誕生以來便備受關注,從 2008 年中本聰比特幣白皮書發布至今,比特幣已成為目前流通市值最大的幣種,截至 2020 年 4 月底比特幣市值約為 1381 億美元,歷史最高接近 3200 億美元;市值占比全球數字貨幣約 63%,歷史最高占比約 90%;單幣價格目前約 7530 美元/枚,歷史高點約 20000 美元/枚。

就技術原理而言(非本文討論重點),比特幣為基于區塊鏈技術的數字貨幣,去中心化為其最主要特點,所謂去中心化即比特幣是分布式的虛擬貨幣,整個網絡由用戶構成,沒有中央銀行及權威機構背書。除去中心化外,比特幣還具備可全球流通、低交易費用等特點。