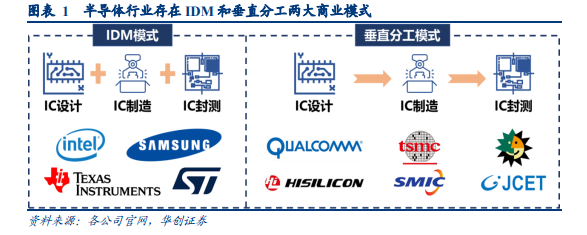

集成電路包括 IDM 和垂直分工兩種模式,目前垂直分工模式逐漸崛起。IDM 作為垂直產業鏈一體化模式,由一家廠商完成設計、制造、封測三個環節,代表廠商包括英特爾、三星、德州儀器、意法半導體等。垂直分工模式下三個環節分別由專門的廠商完成,全球 IC 設計企業包括高通、博通、聯發科、華為海思等;IC 制造企業主要有臺積電、中芯國際等;IC 封裝測試企業主要有日月光、安靠、長電科技、通富微電、華天科技、晶方科技等。由于集成電路行業投資巨大,垂直分工模式下企業能夠降低運營和研發風險,隨著 fabless 模式在集成電路領域興起,垂直分工模式逐漸崛起。

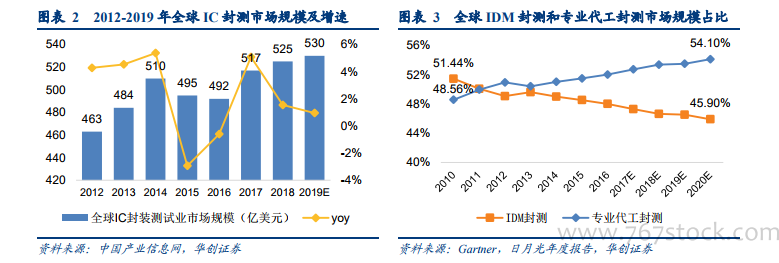

全球封裝市場規模保持小幅增長,封裝測試的委外代工比率逐年增加。根據中國產業信息網數據,受益于存儲、車載芯片與通訊封測需求增長,2019 年全球 IC 封裝測試業銷售規模預計同比增長 1%至 530 億美元。由于終端產品多樣化推動封測設計趨于復雜,封裝測試技術成本及技術層次越來越高,促使封測研發費用逐步上升,IDM 廠商為了降低成本,將封裝測試環節逐漸外包,委外代工趨勢日益明顯。根據 Gartner 數據,國際性 IDM廠封裝測試的委外代工比率正逐年增加,全球專業代工封測占比由 2010 年的 48.56%提升至 2016 年的 52.00%,預計 2020 年占比達到 54.10%。

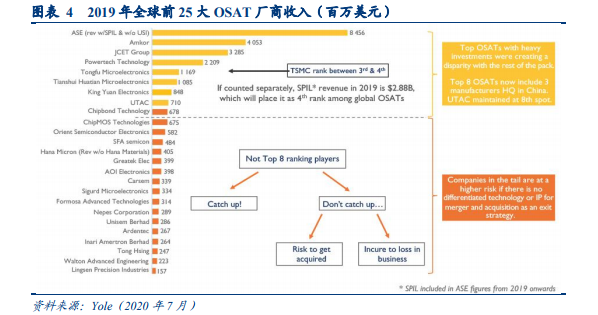

全球集成電路封裝測試行業保持高度集中,中國大陸廠商逐步崛起。2019 年全球前 25大封裝測試企業合計銷售收入達到 281.56 億美元,幾乎占據全部的 OSAT 市場,其中中國臺灣企業在前十大封裝測試代工企業中占據 5 家,中國大陸的長電科技、通富微電、華天科技分別位列第 3 位、第 5 位、第 6 位。根據前瞻產業研究院數據,2019 年中國臺灣封測企業的市場占有率為 43.9%,中國大陸達到 20.1%,高于美國的 14.6%。