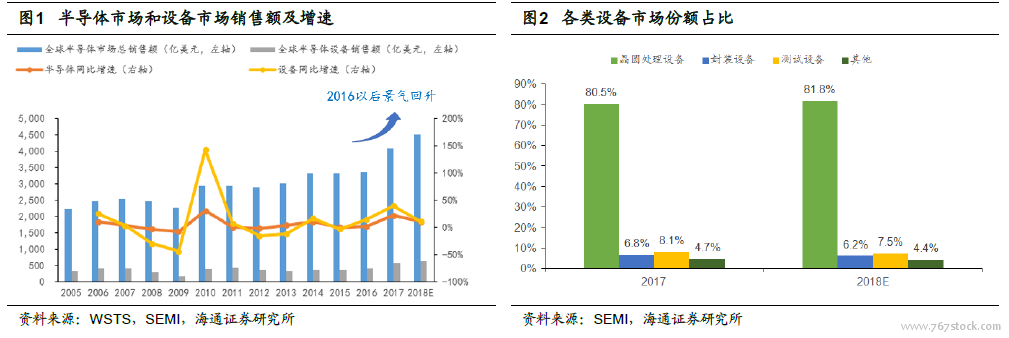

半導體產業整體景氣回升,設備市場波動更敏感。半導體產業作為一個非常成熟的行業,具備較為明顯的周期性。從半導體市場銷售額的角度來看,2005 年以來,全球半導體產業在2009,2012 和2016 年均開啟了新一輪的景氣周期。根據WSTS的數據,2017 年全球銷售額首次超過4000 億美元大關,同比增長22%。考慮到數據中心、人工智能、汽車電子、無人駕駛等主題對半導體的需求持續增長,2018 年全球主要行業協會繼續維持行業較高增速的判斷。

根據半導體供應鏈和庫存特點,上游對景氣度的反饋相比下游通常存在放大效應。半導體設備作為產業鏈上游環節,整體的景氣周期與半導體終端市場的周期基本同步,但波動性顯著提高,如圖1 所示。主要的原因是景氣度決定了下游工廠擴產進程,而半導體設備作為高投入(擴產成本約占80%)的長期資本(長期折舊攤銷),訂單的波動對景氣度的變化較為敏感,因此對于半導體設備板塊的投資需要把握景氣周期的時間節點,順勢而為。

晶圓處理設備占據設備市場八成以上份額,且隨著工藝升級有望進一步提高。半導體設備按不同工序可以分為晶圓處理設備、封裝設備、測試設備和其他設備,其中晶圓處理設備由于技術最復雜,因此占據了市場80%以上的份額。按照摩爾定律,集成電路的精度和密度會越來越高,這對晶圓制造設備提出了更高的要求。一方面,技術上需要更先進的設備進行處理,這將反映在設備更高的單價上,如中芯國際向ASML 購買的最新EUV 光刻機一臺就需要1.2 億美元;另一方面,隨著工藝升級,多次曝光逐步取代單次曝光,另外在刻蝕機、清洗機等設備的數量和使用頻率也將越來越高,這將反映在設備訂單數量的提高。根據SEMI 測算,2018 年晶圓處理設備的份額將從17 年的80.5%上升到81.8%。

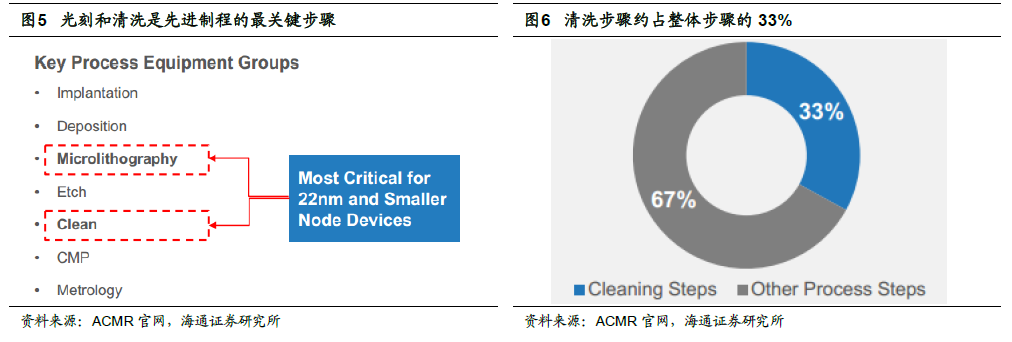

隨著集成電路制程工藝節點越來越先進,對實際制造的幾個環節也提出了新要求,清洗環節的重要性日益凸顯。清洗的關鍵性則是由于隨著特征尺寸的不斷縮小,半導體對雜質含量越來越敏感,而半導體制造中不可避免會引入一些顆粒、有機物、金屬和氧化物等污染物。為了減少雜質對芯片良率的影響,實際生產中不僅僅需要提高單次的清洗效率,還需要在幾乎所有制程前后都頻繁的進行清洗,清洗步驟約占整體步驟的33%。根據TMR2015 年研究報告,全球半導體晶圓清洗設備市場前三名為SCREEN、東京電子和LAM,合計占據市場87.7%的份額。考慮到半導體設備高昂的基礎成本和獨立驗證的困難性,與當地制造廠商聯合研發是目前各大廠商的共同策略。

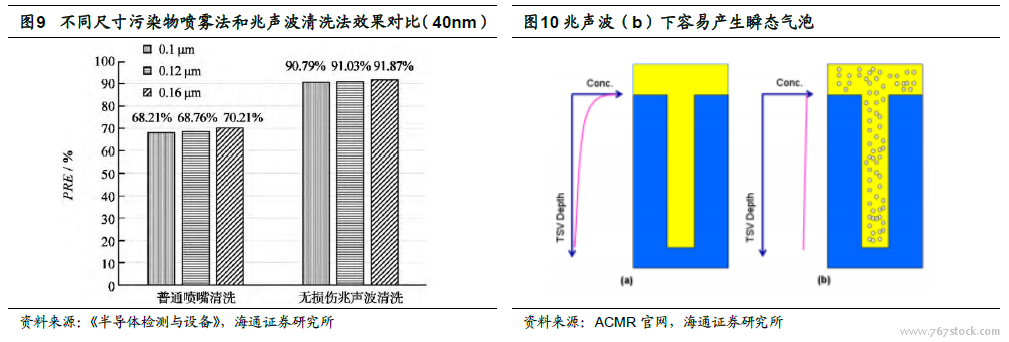

清洗方案大體上可以分為干法和濕法兩類,區別就在于是通過化學試劑清洗還是物理力來清洗。目前硅片清洗中,濕法清洗為主流方案,占整個清洗制程90%以上,如RCA 清洗就是過去25 年來最具代表性的濕法清洗工藝。但濕法清洗由于使用相對多的化學試劑,也存在晶片損傷、化學污染和二次交叉污染等問題,而干法清洗雖然環境友好、化學用量少,但清洗控制要求和成本較高,難以大量應用于半導體生產中。因此實際的半導體產線上通常是以濕法清洗為主,少量特定步驟采用干法清洗相結合的方式互補所短,構建半導體制造的清洗方案。