半導體的景氣規律是跟隨下游應用拓展,與經濟景氣周期,同時金融危機帶來的產能/庫存加速出清往往伴隨強反彈!根據 SIA 數據,2018 年同比+14%至 4688 億美金,2019 年下滑幅度已經下修至-5%(半導體)/-14%(集成電路)附近;過去 30 年三次大回撤:1998(亞洲金融危機)、2001-2002(科網泡沫破滅,兩年-31.2%,WSTS 口徑)、2008-2009(全球金融危機,兩年-11.7%,WSTS 口徑);幾輪上升周期及核心驅動:1995-1997(個人 PC 開始大規模商用)、1998-2000(互聯網)、2003-2005(筆記本/手機開始普及、消費電子 MP3/MP4終端起量)、2009-2010(智能手機爆發)、2016-2017(數據中心建設)。

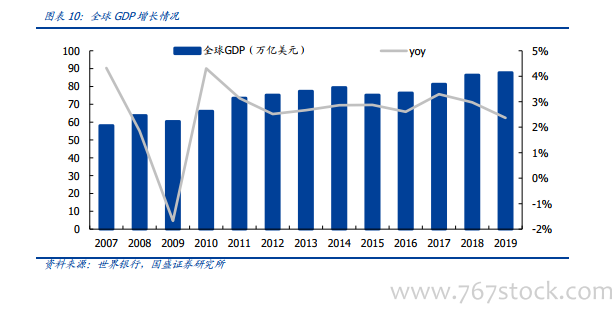

半導體行業與宏觀經濟相關度較高,受 2008 年金融危機深度擴散影響,全球半導體產業進入冷冬,2009 年下半年起伴隨經濟回暖迅速走出低谷,于 2010 年迎來全行業強勢反彈。根據世界銀行統計,2008 年全球 GDP 增速大幅下滑至 1.85%,并于 2009 年出現 1.67%的負增長。全球經濟萎靡不振重創全球半導體產業,根據 WSTS,2009 年全球半導體銷售額僅為 2263.13 億美元,同比下滑 8.8%。2009 年下半年,世界各國刺激經濟措施帶動全球經濟狀況好轉,市場需求恢復,半導體產業迅速復蘇,月度銷售額于當年 11 月結束了 13 個月的下行周期,重返正增長。2010 年全球半導體行業更是一路高歌猛進,銷售額同比增長 31.3%,一舉沖至 298.32 億元的新高。

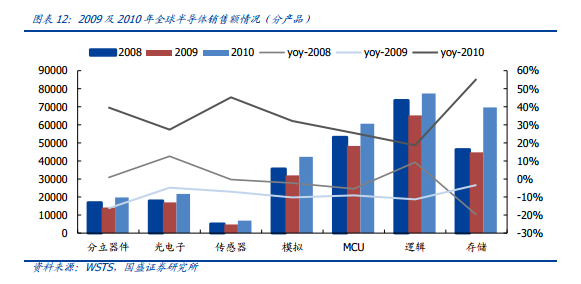

拆分產品來看,此番經濟復蘇之下半導體景氣上行,并不局限于個別板塊,宏觀經濟改善和整個供應鏈庫存低位,推動半導體各細分板塊均實現同比高增。根據 WSTS,2008年 DRAM 及 NAND 價格下行疊加下半年金融危機影響,當年存儲全球銷售額同比回撤19.89%,其他品類受終端需求疲軟影響在 2009 年也相繼出現銷售額的同比下滑。但隨著經濟復蘇,需求回暖惠及半導體各品類,2010 年半導體迎來了全面復蘇,而其中存儲由于供給端連續兩年未有新產能開出,庫存出清疊加需求反攻,供需矛盾之下迎來最為強勁的反彈,實現了同比 55.4%的大幅增長。