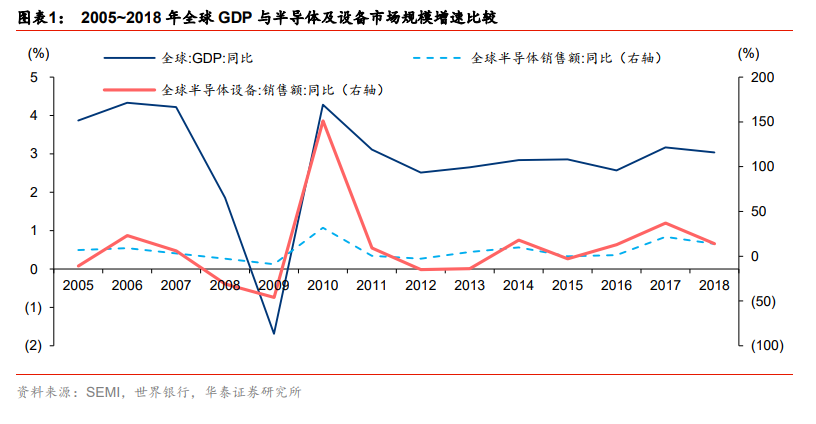

全球半導體、半導體設備行業景氣度與全球 GDP 增速相關性較高,但波動幅度更大。半導體行業雖然有科技革命驅動,但也會受到全球經濟的影響而出現周期性波動。通過數據,我們可以發現 2005~2018 的十幾年里,半導體及設備市場規模波動性較大,且與全球經濟的景氣度密切相關。

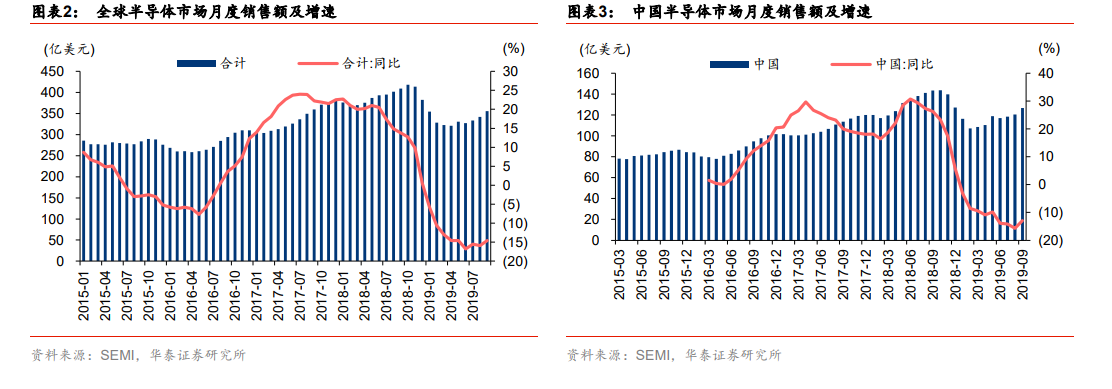

全球及中國半導體市場需求或已進入筑底階段。2019 年來受全球宏觀經濟承壓、消費電子下游需求減弱等因素影響,國內外半導體市場銷售額均出現了同比下滑。據 SEMI 數據,全球、中國市場單月銷售額分別于 2019 年 4 月、2 月跌至近兩年最低點,此后均進入環比回升通道,截至 2019 年 9 月單月銷售仍明顯低于上年同期,但同比增速的下滑幅度已經有所企穩。受益于 5G、物聯網(IoT)、人工智能(AI)等新一輪技術變革所帶來的增量需求,我們認為 2019Q4~2020 年半導體下游需求具備復蘇條件。

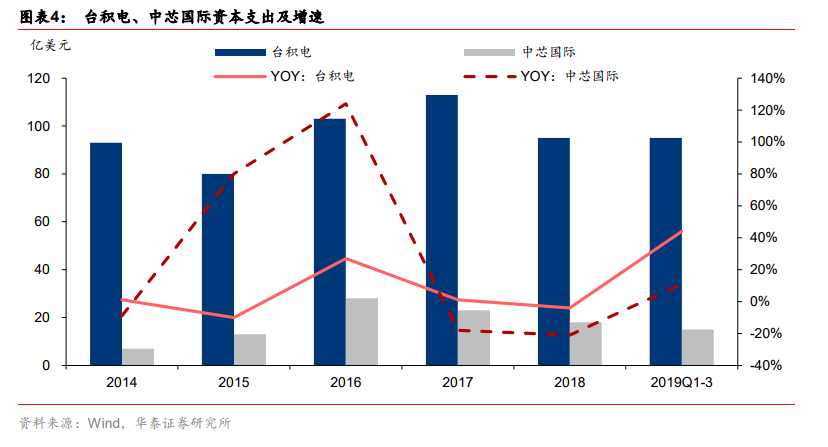

中國大陸正處于晶圓制造產能擴張的歷史性階段,逆周期投資是中國半導體設備需求韌性和成長性較強的重要支撐。中國大陸作為全球最大半導體消費市場,消費重心一定程度上也牽引產能重心轉向中國,同時疊加國家戰略支持,全球產能不斷向中國轉移,中資、外資半導體企業紛紛在中國投資建廠,2019~2021 年中國本土企業有望成為晶圓廠建設的主力,大陸半導體設備需求增長具備堅實基礎。