IC 產業概況及產業化轉移進程

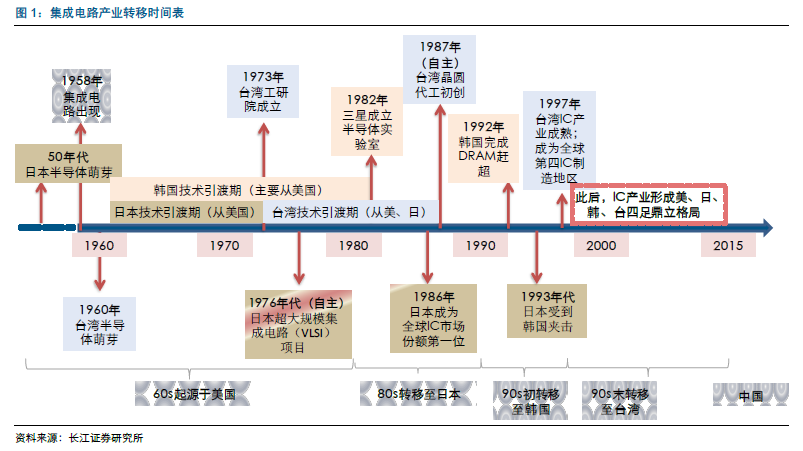

從1958 年第一塊集成電路發明開始,IC 產業經歷起源于美國,發展于日本,加速于韓國、臺灣的歷程,21 世紀以來,中國逐步成為IC 產業發展的一份子。日、韓、臺三地在經歷了引進先進技術期后,發展了適合自身的產業發展模式,不論是日本的自主研發,韓國的市場把握,還是臺灣的專注分工,都使其成為了全球IC 產業的中堅力量。回顧整個發展史,處于集成電路發展新周期的中國該如何利用好這次產業轉移浪潮是值得我國IC 企業深思的問題。

全球IC 產業商業模式變革

經歷了三次產業變革的IC 產業從一開始隸屬于系統公司到集成一體IDM,再到Fabless、Foundry 與IP 供應商相繼涌現,最終形成了IDM 與專業分工兩大模式。隨著IC 產業制程工藝越接近極限值,各大廠商在制程跟進與生產投資上的投入今非昔比,IDM 企業紛紛采取輕資產化策略,轉型為Fablite, 甚至是Fabless。如今,無論是IDM,還是專業分工里的Fabless、Foundry 都呈現大者恒大的格局,中國企業欲擁有一席之地仍需找準合適發展模式。

國內IC 制造企業的投資進度與步伐

自2014 年以來,IC 制造產業是國家集成電路產業投資基金投資的主流方向,再加上近年來各大企業并購投資頻繁,資金運作在制造業成了重要一環。各大IC 制造大戶都在紛紛投資并購,致力于擴充實力、擴張布局。盡管大陸企業在晶圓代工技術層面還有一定差距,差異化經營、多領域擴張、跟進生產技術都是未來投資的重要方向。看準方向著重投資、抓住時機合理布局、將投入形成產出才能讓國內IC 制造業迎頭趕上。