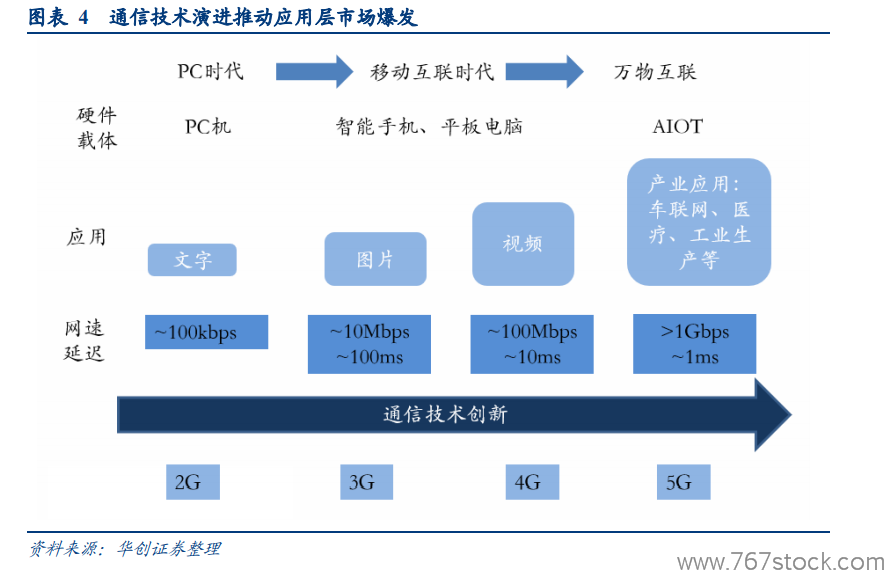

從科技發展趨勢看,2016 年全球智能手機市場達到飽和,移動互聯網用戶增長放緩,同時 4G 網絡投資進入尾聲,移動互聯應用快速爆發,短視頻、在線視頻、在線手游等在 4G 網絡下用戶體驗突破瓶頸,戶均移動流量開始加速增長。視頻應用作為最大的流量入口,隨著高清化的演進和移動帶寬的擴容,其流量增長在 4G 后時代顯著加速。2018 年移動互聯流量接入實現超高速增長,4G 基站持續超負荷運行,迫使運營商在 4G 投資末期加大投入,建設更多基站以應對更多流量需求。因此我們看到以通訊板為主的深南電路、滬電股份業績在 2018 年超預期。基站作為移動互聯網的核心樞紐,其需求增長不再由運營商主觀的資本開支決定,而是由終端互聯網流量的增長決定。

展望 5G 時代,隨著網絡帶寬進一步突破瓶頸,低時延網絡的普及,新型的產業應用有望真正落地。車聯網與自動駕駛有望最快落地,車聯網能夠提高道路安全水平和車輛流傳的效率,從而使交通更加順暢無阻。而在物流領域,智能連接具有提高商品遞送效率和靈活性的巨大潛力,使物流更快、更便宜。在工業領域,智能連接有助于提高生產力,減少人為錯誤,從而降低成本并提高工人的安全性。遠程操控也能減少對現場工人的需要,從而增加生產設施位置的靈活性,工廠自動化和工業機器人的遠程控制、遠程檢查、維護和工人的培訓。在醫療領域,智能連接有助于以更經濟的成本提供更有效的預防保健護理,同時幫助醫療健康的管理者優化資源的使用。此外,智能連接也會進一步促進遠程診斷和遠程手術的發展,甚至徹底改變目前醫療行業醫學專家們受制于地理位置的局面。

PCB 下游創新不斷,通信和服務器子行業增速相對較快。PCB 作為電子產品之母,下游應用廣泛,包括通信、計算機、消費電子、工控醫療、汽車電子、航空航天、封裝基板等。在 PCB 主要下游應用中,PC、手機、TV 等產品出貨量進入平穩期,通信和服務器是未來行業增長的主要動力。5G 通訊從 2019 年起到 2020 年逐步進入建設高峰期,據Prismark預計,無線基建相關的電子系統市場規模將從2018年640億美元提升至2022年840億美元,CAGR 4.6%;服務器/存儲市場規模將從 2018 年 1560 億美元增長至 2022 年 1730 億美元,CAGR 5.9%。據 Prismark 統計,2018年全球 PCB 總產值約 635 億美元,同比增長約 8%。5G 時代 PCB 有望保持平穩增長,預計到 2021 年全球 PCB 行業產值將達到 703 億美元。