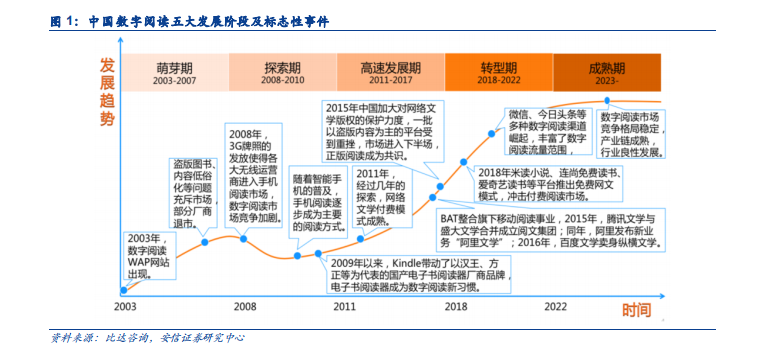

數字閱讀現階段用戶紅利觸頂,市場規模保持穩步增長。艾瑞咨詢數據顯示,2012-2016 年,數字閱讀行業市場規模及用戶規模均高速增長;2016 年及以后,用戶紅利觸頂、增速顯著放緩,2019 年數字閱讀用戶增速僅為 1.4%;但市場規模仍保持較高增速,2019 年數字閱讀市場規模增速達 21.0%。

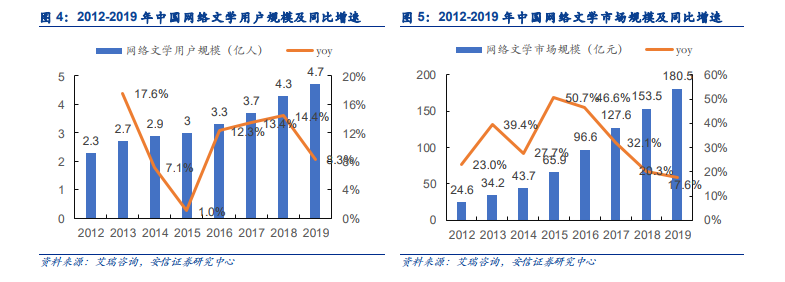

數字閱讀的內容以網絡文學作品為主,出版物為輔。網絡文學作品占數字閱讀作品比重約80%,出版物數字化作品僅占 20%左右。據《2019 中國網絡文學發展報告》顯示,2019 年我國網絡文字作品累計規模穩定增長至 2590.1 萬部,較 2018 年新增 148 萬部,其中 3452部網絡文學翻譯成外文出版,IP 新改編數量則共計 9656 部。作為數字閱讀的重要組成部分,2018 年以前,網絡文學的用戶規模及市場規模增速均高于數字閱讀行業整體增速;2018、2019 年,網絡文學的用戶規模及市場規模增速與行業整體增速保持一致。

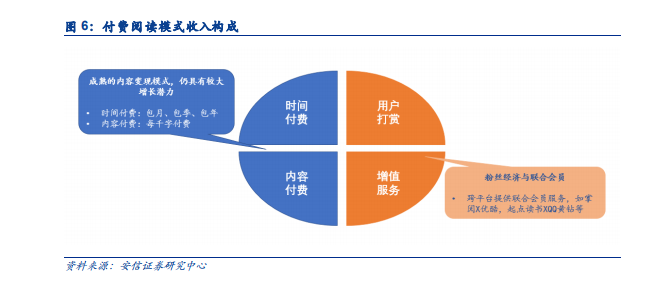

數字閱讀商業模式成型,免費+付費融合發展,版權運營迅速壯大。目前數字閱讀市場收入結構主要由 1)付費閱讀模式下的訂閱收入、2)免費閱讀模式下的廣告收入以及 3)版權運營收入三部分構成。其中付費閱讀模式是數字閱讀最有效的盈利模式,免費閱讀模式隨著廣告轉化效率的提升開始盈利;用戶付費收入、廣告收入二者合計占比總收入 80%左右。版權運營收入(如 IP 授權改編等)一般占比總收入 10%-20%。其他收入(如硬件產品銷售等)一般占比總收入 10%以內。