整體市場增長穩定,2016 年碼洋規模達700 億元。圖書零售市場競爭力猶存,銷售碼洋規模年均兩位數增長。根據開卷信息的統計數據,2016年全國圖書零售市場銷售碼洋規模為701 億元,同比增長12.3%,2011-2016 年間圖書銷售碼洋逐步提升,CAGR 為10.4%。從總量上看,圖書零售市場增長穩定,并沒有和報刊雜志一樣出現明顯收縮下滑的現象。

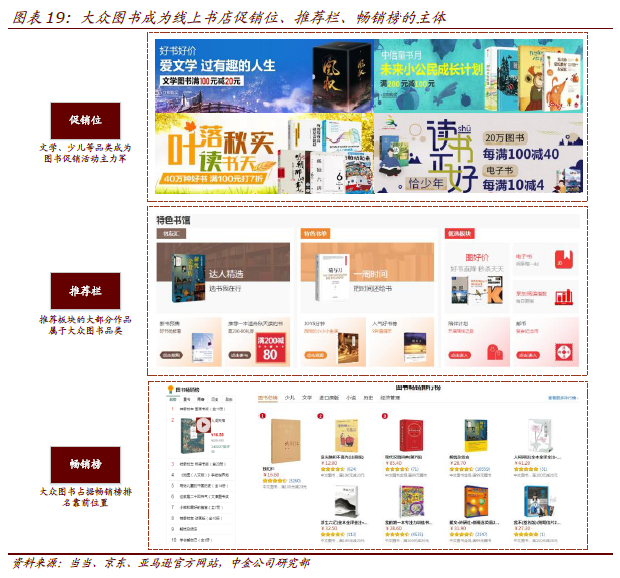

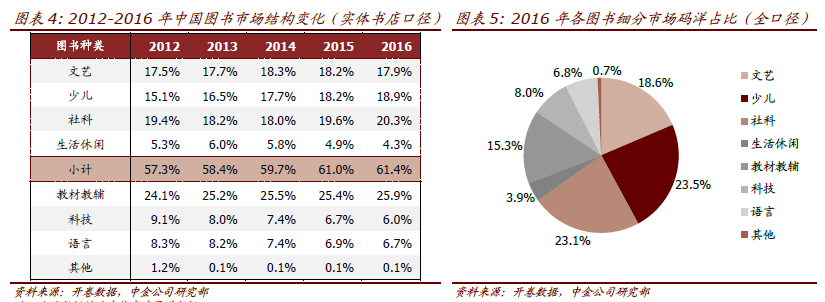

大眾圖書占比提升,文學和少兒品類表現突出。大眾圖書推動全行業增長。圖書市場按照內容可劃分為教輔教材、社科、文藝、少兒、語言、科技、生活休閑、綜合圖書8 個細分品類,按照實體書店口徑,大眾圖書(包括文藝、少兒、社科、生活休閑)的碼洋占比迅速提升,從2012 年的57.25%上升至2016 年的61.37%,按照實體加網上書店全口徑,2016 年大眾圖書全市場碼洋占比更是接近70%。隨著人口結構變遷與消費升級,圖書細分市場呈現出向大眾圖書傾斜的趨勢。從各細分市場具體看,文藝類圖書碼洋占比多年來維持穩定,保持在18%左右,是整體圖書市場的重要組成部分;少兒類圖書的碼洋占比近年來增長迅速,比重由2012 年的15.1%提升至2016 年18.9%,是整體圖書市場增長的最主要推動力量;社科和生活休閑類圖書碼洋占比的變化幅度均不大,社科類略微提升、生活休閑類略微下降,構成整體圖書市場的重要補充。總體而言,大眾圖書行業貢獻度提升,逐漸成為整體圖書市場的中流砥柱。

“80/20”效應顯著,暢銷書市場集中度提升。動銷圖書規模穩中有升,新書收益能力優于平均。2011-2017 年上半年全國圖書行業動銷品種(指在某個特定銷售時間內,單品種圖書累計觀測銷量≥1 的圖書品種數量)規模穩中有升,2016 年達到175 萬種創下新高,而新書品種規模則維持穩定,每年出版的新書數量在20 萬種上下,新書平均定價持續走高,從2012 年的52.33 元提升至2017 年上半年的72.78 元,主要是由物價上升、成本提高、網上書店壓低銷售折扣等綜合因素導致的;從增速上看,新書品種數增速在經歷了2013-2015 年三年的低迷之后,2016 年有所回升,同比增長6.6%,重拾增長活力。從收益能力上看,2014 年以來新書碼洋比重波動小幅下降,從20.67%下降至18.58%;新書品種比重也從2014 年的13.2%下降至2016 年的12.01%,品種投入穩中微降;綜合來看,2014-2016 年新書碼洋品種效率(碼洋品種效率=碼洋比重/品種比重,反映以1%比例的動銷品種創造幾倍的碼洋,用于反映出版圖書的收益創造能力的指標)維持在1.5 左右,單品收益能力持續優于市場平均水平。

線上零售渠道增長勢頭迅猛,2016 年銷售碼洋首超實體零售。線上書店銷售碼洋從2012年的130 億元迅速增長至2016 年的365 億元,年復合增長29.4%,2016 年銷售規模首次超過實體書店;實體書店銷售碼洋基本保持穩定,2016 年同比下降2.3%,增長較為乏力。出版社、出版公司、新華書店的三方協同與深度運營,帶動了網店第三方平臺的快速發展,是線上銷售快速增長的重要推動力。

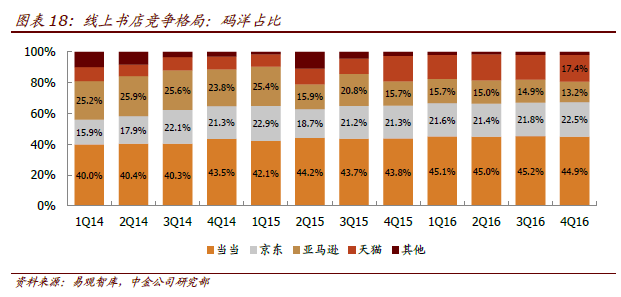

線上渠道競爭三足鼎立,社群銷售構成重要補充。目前圖書銷售規模較大的線上電商主要是當當、京東、亞馬遜,從競爭格局上看,當當以接近45%的市場份額位居第一,京東的市場份額自2014 年起迅速提升至22%、目前已超越亞馬遜名列次席,亞馬遜以13%的份額緊隨其后,三者合計份額超過80%,形成線上圖書零售“三足鼎立”之勢。天貓有較多第三方平臺聚集,在4Q16 整體貢獻了17.4%占比的碼洋。此外,微信微博等社群渠道成為網上銷售的重要補充,如“羅輯思維”等知識經濟、“小小包麻麻”等母嬰自媒體,通過優質內容來與用戶建立信任關系,并實現圖書銷售,是目前線上圖書市場的新生力量。