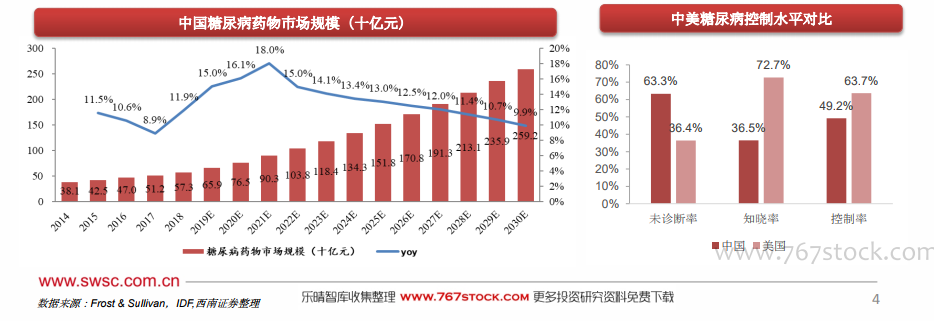

國內降糖藥千億市場可期。我國糖尿病人口全球第一,并持續快速增長。2019年中國糖尿病患者約為1.16億人,預計到2040年中國糖尿病患者數量將達到1.5億人。成年人糖尿病患病率高達12.8%,1994年患病率僅為病2.28%,患病率總體呈現不斷上升的趨勢。中國降糖藥市場快速增長,規模從2013年的330億元上升到2017年的512億元,CAGR達11.6%。根據Frost&Sullivan的預測,中國的降糖藥市場將在2023年和2028年分別達到1184億元和2131億元。防治水平不斷提升,帶來降糖藥市場快速增長。我國的糖尿病防控工作還存在很大的提升空間,糖尿病未診斷率高達63.3%,遠遠高于發達國家(美國36.4%、歐洲37.9%),也高于世界平均水平(50.1%)。美國全國健康及營養調查(NHANES)數據顯示, 2012年美國糖尿病患者知曉率為72.2%,控制率為63.7%,我國糖尿病患者知曉率僅為36.5%,控制率也僅為49.2%。未來隨著國內人們生活水平的持續提高,人均醫療保健支出增長,我國糖尿病患者的控制水平有望大幅提升。

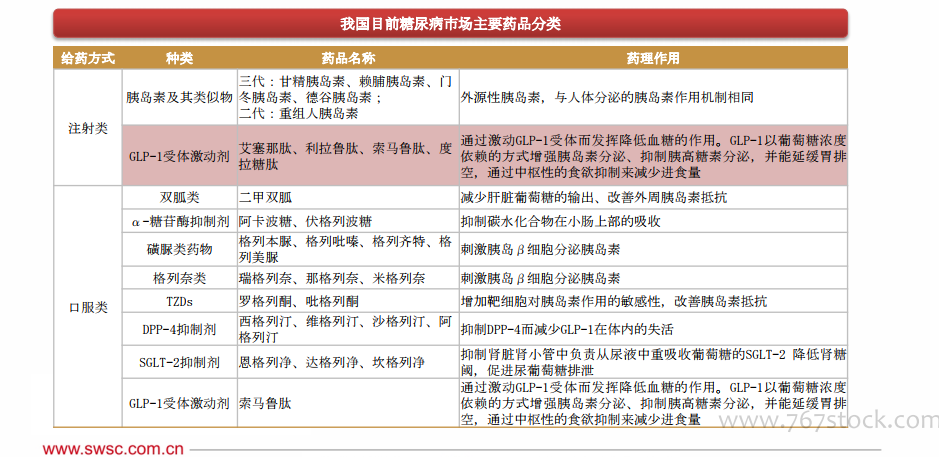

國內降糖藥可選種類較多,競爭激烈。目前的糖尿病治療藥物可以分為注射類和口服類。注射類包括胰島素和GLP-1受體激動劑(簡稱:GLP-1 RA)。口服藥包括傳統的二甲雙胍、α-糖苷酶抑制劑、磺脲類藥物(SU)、噻唑烷二酮類藥物(TZDs)、格列奈類藥物,近年來也出現一些創新口服降糖藥,如二肽基肽酶-4抑制劑(DPP-4i)、鈉-葡萄糖協同轉運蛋白-2抑制劑(SGLT-2i)、GLP-1 RA口服制劑。

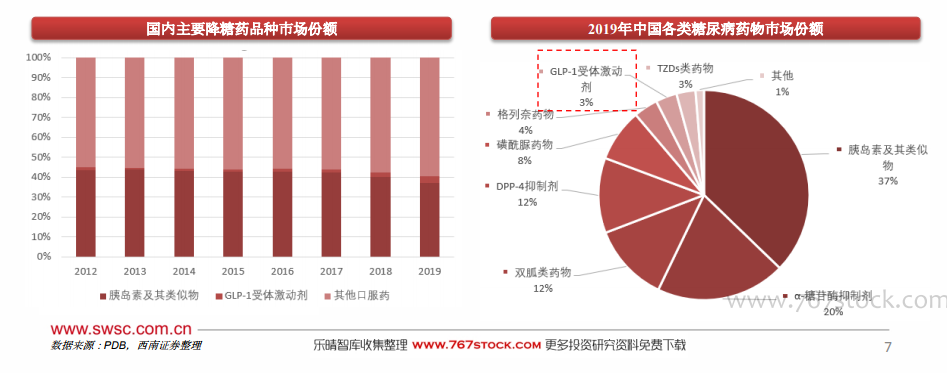

GLP-1RA在我國處于市場培育期。根據國內主要糖尿病藥物歷年銷售額的統計,GLP-1受體激動劑在國內還處于市場培育期。從2015年開始GLP-1受體激動劑的銷售占比呈現緩慢上升的趨勢,2019年國內GLP-1 RA市場規模為11億元,占比約為3%,胰島素以及雙胍類、磺脲類和α-糖苷酶抑制劑類等傳統口服藥物仍占較大比例。盡管市占率較低,但從中國樣本公立醫療機構GLP-1受體激動劑銷售額2012-2019年的復合增速來看已經達到25.1%,呈現出快速發展態勢。GLP-1受體激動劑在國內的潛在空間十分巨大,成長性較好。目前受到費用高昂、患者認知程度不高等因素影響,GLP-1類降糖藥在我國接納程度還不高,但隨著逐漸納入醫保降低費用,同時國產仿制藥及新藥陸續推出,GLP-1有望快速占領市場份額。