上世紀 80 年代至今,半導體一直是我國政策重點支持對象。為推動半導體產業發展,增強產業創新能力和國際競爭力,帶動傳統產業改造和產品升級換代,進一步促進國民經濟持續、快速、健康發展,中國中央及地方政府從 80 年代至今近推出了等一系列鼓勵和支持半導體產業發展的政策,包括 908,909 工程、國發 18 號文、國家重大01 專項、02 專項、《國家集成電路產業發展推進綱要》、十三五規劃、稅收優惠政策以及成立一二期大基金提振行業信心等。

我們認為在十四五規劃中,政策一個重要的著力點就是加快先進制程的發展速度,推進 14nm、7nm 甚至更先進制造工藝實現規模量產。我國半導體市場規模長年占全球市場 1/3 左右,有非常旺盛的需求;晶圓制造行業,由于制程工藝進步迭代以及設備投入等壁壘,導致行業集中度逐漸提升,臺積電更是一家獨大,以 50%以上的市場份額幾乎壟斷了全球最先進工藝的客戶訂單,并且在先進工藝上,臺積電一直走在業界前列,該公司 EUV 技術已進入量產且制程涵蓋 7+nm、6nm、5nm,緊隨其后的是三星,在臺積電之后也成功實現了 7nm 制程的量產,所不同的是,三星提前使用了 EUV光刻技術來進行 7nm 工藝,而臺積電則把 EUV 留到了 5nm 以后的制程。目前國內在先進制程上還處于追趕狀態,旺盛的國內需求加之資本推動仍促進了中國本土晶圓制造廠商的工藝穩步推進,國內涌現出了中芯國際、華潤微電子、華虹半導體等專業晶圓代工廠,并且近些年已經出現明顯的晶圓制造往大陸產業轉移的趨勢,包括臺積電(南京)、三星(西安)、SK 海力士(無錫)、中芯國際(北京、上海、寧波、紹興)、華虹(上海、無錫)、長存(武漢)、長鑫(合肥),先進的晶圓廠在國內建廠會帶動國內相關技術人才、設備材料等配套的完善,十四五針對先進制程 14nm 及以下的先進制程將會重點支持。

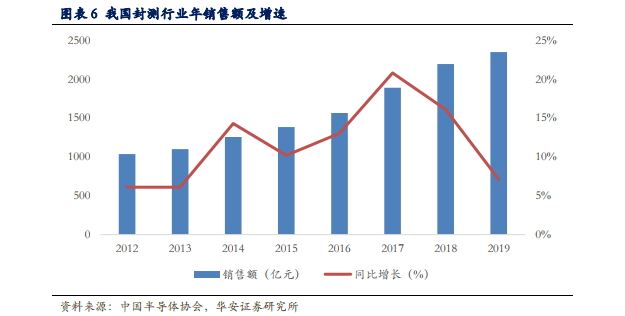

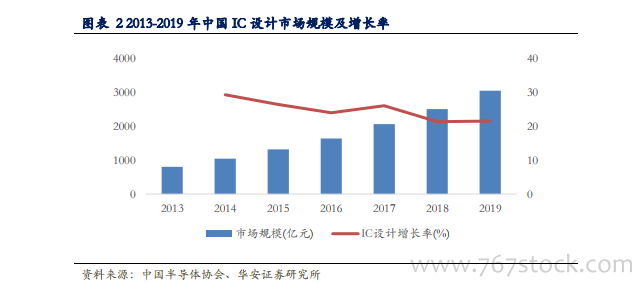

中國作為全球最大的半導體市場,對集成電路產品的需求保持高速增長,在 IC 設計行業上,長年保持 20%以上的增長速度。根據 CSIA 的數據顯示,2019 年中國 IC 設計市場規模達到 3064 億元,同比增長 21.6%。在發展半導體行業的道路上,由于西方國家對先進設備和技術的封鎖,我國半導體行業早期發展速度較為緩慢。近年來,中美貿易摩擦不斷,“中興”、“華為”兩起商業事件,更將我國集成電路產業走向自主化,實現國產替代推上日程。