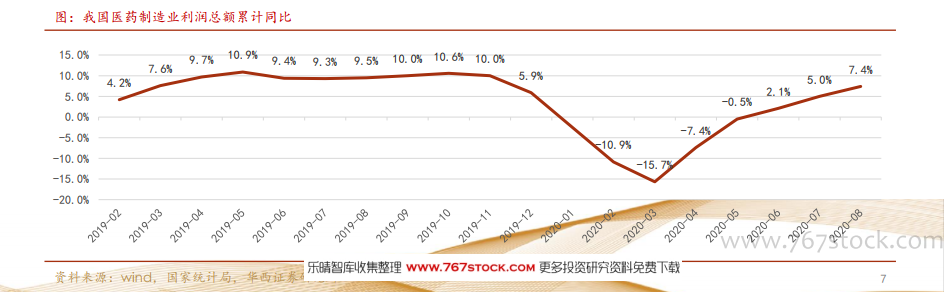

我國醫藥行業盈利恢復常態水平。受年初新冠疫情影響,2020年一季度末醫藥制造業利潤總額累計同比下降15.7%,不過隨著國內疫情迅速得到控制,常規的醫療需求得到釋放,以及相應的檢測試劑、呼吸機、口罩等抗疫醫藥產品迅速生產銷售,截至2020年8月,我國醫藥制造業利潤總額累計同比為7.4%,企業盈利基本恢復常態水平。

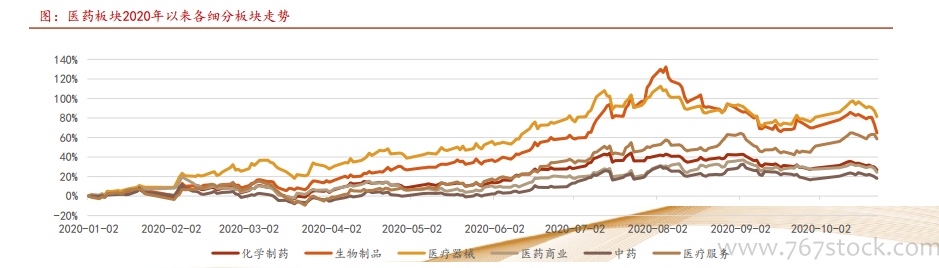

行情回顧:醫藥子板塊分化明顯,生物制品和醫療器械板塊受到重視。2020年初至2020年10月23日,細分醫藥板塊來看,醫療器械和生物制品板塊因與新冠疫情相關度較高而受到重視,漲幅分別為81.5%、64.7%,其次為醫療服務板塊,漲幅58.6%,剩余的化學制藥、醫藥商業和中藥板塊漲幅較小,漲幅分別為26.9%、24.4%、18.2%。

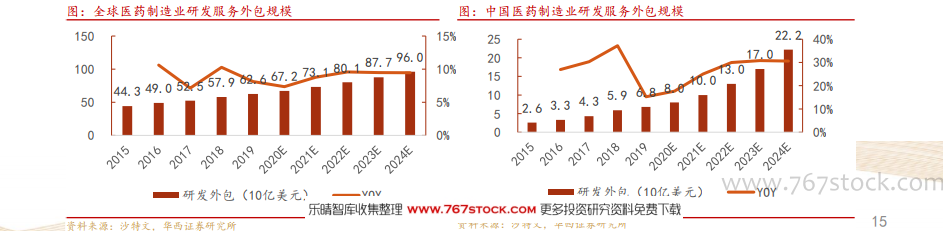

CXO行業——中國具有全球競爭力的研發服務外包企業(CRO/CDMO)。全球來看,CRO市場規模從2015年的443億美元上升到2019年的626億美元,期間復合增長為9.0%,預期未來5年全球CRO行業也將保持8.9%以上增長;國內CRO市場規模處于快速增長中,主要受益于全球產業轉移、國內工程師紅利等因素,預期未來5年國內CRO市場將保持20%以上的復合增長,到2024年國內市場達到222億美元。