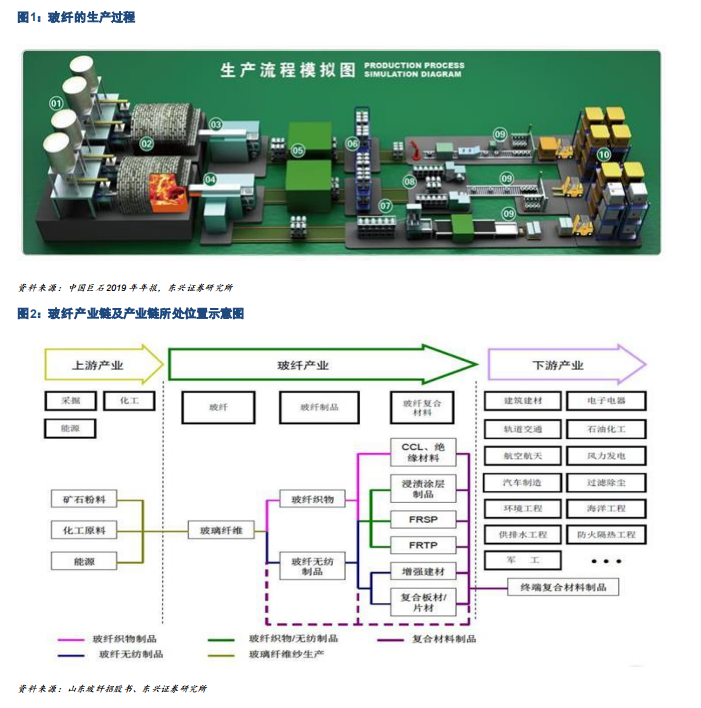

玻纖本質上是一種增強材料,下游需求可以用“多點開花”來形容。隨著現代工業的發展和民眾生活水平的提升,越來越需要輕質、高強和低成本的材料以節約能源和提高生產效率,在這樣的時代背景下,兼具這三種性能,性價比最優的玻纖增強復合材料對鋼鐵和木材等增強材料在建筑建材、軌道交通、石油化工、風力發電、汽車制造等領域形成了替代之勢,應用在這些領域的玻纖主要是與樹脂基材復合而成的玻璃鋼制品,玻纖在玻璃鋼中主要起增強作用,玻璃鋼對玻纖的用量占到了 70-75%,由于玻纖也具備較好的耐熱性、絕緣性、抗腐蝕性,因而也常被用作電絕緣材料、絕熱保溫材料以及過濾材料等,這部分對玻纖的用量占到20-25%。

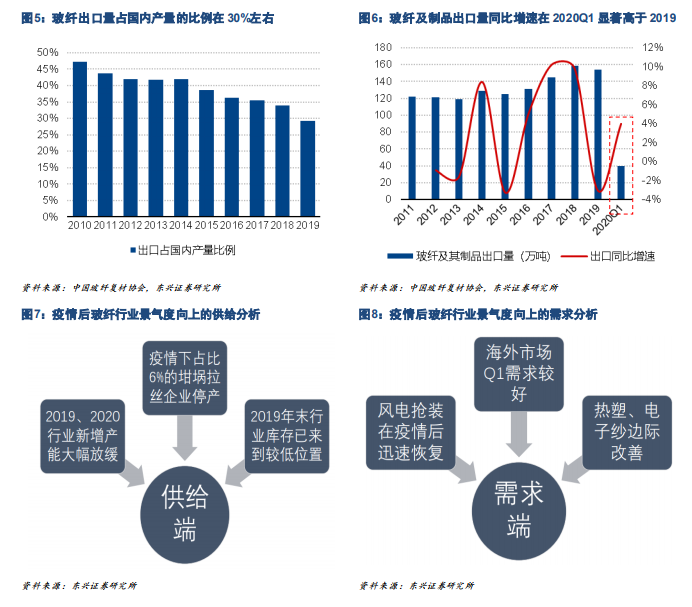

2020 下半年風電裝機或將旺季更旺,2021 出現大幅度滑坡概率較小。從需求端來看,風電搶裝在國內疫情控制后的迅速恢復是推動行業庫存快速下降的重要力量,2020 年上半年,疫情影響之下全國風電新增并網裝機 6.32GW,同比下降 30.47%,根據國家發改委 2019 年 5 月發布的《國家發展改革委關于完善風電上網電價政策的通知》,2018 年年底之前核準的陸上風電項目 2020 年底之前未完成裝機的國家將不再予以補貼,2019 年下半年開始的風電搶裝潮,2020 年還在延續,根據東興證券電新組預測,2020 年全年風電裝機有望達到 36GW,較 2019 年同比增長 39.86%,在上半年受疫情影響裝機量同比下降較多的情況下,下半年風電裝機將會旺季更旺,2021 年隨著海外風電裝機在疫情后的恢復和海上風電的加速推廣,全年風電裝機預計較為平穩,不會出現大幅度滑坡。

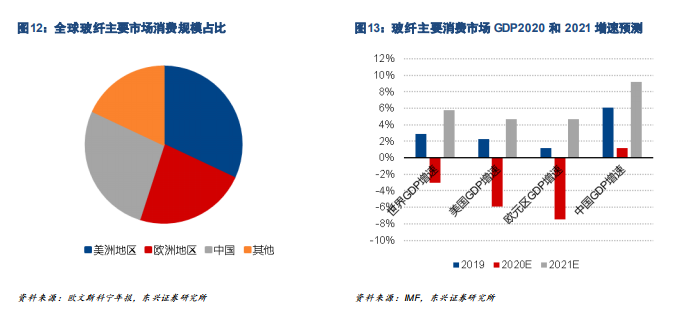

玻纖是典型順周期品種,疫情后全球經濟復蘇推升玻纖需求。我們在上文中提到過,玻纖下游應用多點開花,涉及到建筑建材和汽車這些國民經濟支柱領域,在電子電器、風電以及軍工等領域也滲透率頗高,需求端多樣化的特性決定了玻纖需求量跟經濟總需求相關度較高,而根據全球玻纖巨頭歐文斯科寧的測算,全球玻纖需求增速是工業產值增速的 1.5 倍左右,微觀證據的角度,我們看到世界玻纖龍頭巨石的業績增速與中國和全球 GDP 增速趨勢相關度很高。